Update2026.07.06 월

[버핏연구소=권용진 기자] 키움증권은 3일 LS(006260)에 대해 그린뉴딜과 함께 해상 풍력의 장기 성장성이 부각됨에 따라 LS전선의 해저 케이블 경쟁력에 대한 재평가가 필요해 보인다며, 투자의견은 「매수」를 유지하고 목표주가 6만2000원에서 7만원으로 상향했다. 3일 오전 9시 14분 현재 LS의 주가는 4만7850원이다.

키움증권의 김지산 애널리스트는 “글로벌 신규 해상 풍력 시장은 2025년까지 연평균 23% 성장해 향후 10년간 205GW(기가 와트)의 신규 수요가 더해질 것”이라며 “2030년까지 아시아 국가별 신규 설치 규모가 중국 52GW, 대만 10.5GW, 한국7.9GW, 일본 7.4GW, 베트남 5.2GW 순으로 전망돼 아시아가 성장을 주도하는 과정에서 LS전선의 수혜가 클 것”이라고 전했다.

또한 “송전 및 전선 분야가 해상 풍력 발전 건설 비용의 32%를 차지할 것”이라고 분석했다며 “해상 풍력 1GW를 설치에 있어 전선 분야에서 평균 3억6000만 달러(4276억8,000만원)가 소요될 것”이라고 추정했다.

이어 ”2030년까지 10년간 205GW의 수요가 더해진다고 보면, 전선 시장은 730억달러(86조7240억원)의 고부가 시장이 형성될 것”이라고 덧붙였다.

한편 “LS전선은 지난해부터 대만, 미국, 네덜란드, 바레인 등에서 총 9000억원대 해저 케이블을 수주했다”며 “대만에서 5000억원의 해저 케이블을 독점수주 했고, 이후에도 약 1조원의 해저케이블을 단독 수주할 가능성이 높다”고 판단했다.

그는 “한국에서는 2030년까지 12GW의 해상 풍력을 구축하고, 그린뉴딜 정책을 계기로 속도를 내는 과정에서 LS전선이 해저 케이블 공급을 주도할 것”이라고 내다봤다.

그리고 “동 가격의 상승세가 이어지고 있어 전선, I&D(아이앤디), 동제련 부문의 실적 전망이 우호적으로 변화하고 있다”며 “올해와 내년 영업이익은 각각 4278억원(YoY 22%), 5181억원(YoY 21%)으로 전망된다”고 설명했다.

LS는 1962년 한국케이블공업주식회사로 설립됐으며, 전선사업, 일렉트릭사업, 엠트론사업, I&D 사업이 있다.

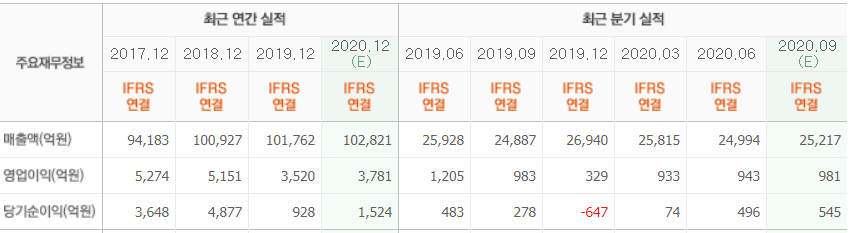

LS 최근 실적. [사진=네이버 금융]

danielkwon11@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>