Update2026.07.06 월

[버핏연구소=권용진 기자] 키움증권은 10일 CJ제일제당(097950)에 대해 코로나19 여파로 가공식품 수요가 견조한 흐름을 보이고 있어 2분기에 이어 3분기에도 실적 개선이 기대된다며, 투자의견 「매수」와 목표주가는 61만원으로 유지했다. 10일 오전 10시 10분 현재 CJ제일제당의 주가는 38만9000원이다.

키움증권의 김동희 애널리스트는 “최근 주가 조정을 받으면서 3분기 실적에 대한 우려가 있지만2분기의 실적 개선이 주로 펀더멘털 개선에 기인하기 때문에 하반기에도 실적 호조세를 보일 것”이라고 예상했다.

그는 “이는 내식 수요 호조 속 신규 소비층 유입으로 국물요리∙죽 등 간편식 매출 고성장, SKU(재고 관리 코드) 합리화와 판촉비 효율화로 인한 가공식품 수익성 개선, 핵산,트립토판 등 고부가가치 아미노산 비중 확대로 바이오 부문 수익성 상향 등의 때문”이라고 덧붙였다.

이어 “이로 인해 CJ제일제당의 2분기 영업이익률은 1분기 대비 개선됐고 바이오 부문도 역대 최고 실적치를 달성했다”고 평가했다.

또한 3분기 실적 추정치 상향 기대이유에 대해 “코로나19 재확산 이후 5~7월 동안 외식 수요의 하락으로 현재 상황에서 대면으로의 전환가능성이 약하다”며 ”간편식 카테고리의 성장세 지속으로 국내 가공식품 매출 성장률은 3분기에도 약 10% 성장할 것”이라고 설명했다.

아울러 “최근 미국 식품업체(JM스머커, 캠벨 수프)들의 실적 서프라이즈가 지속되고 있다”며 “이에 CJ제일제당의 자회사 슈완스 3분기 실적에 대한 기대감도 커질 수 있다”고 판단했다.

CJ제일제당은2007년 9월CJ 주식회사에서 기업 분할되어 식품과 생명공학 사업에 집중하는 회사이다.

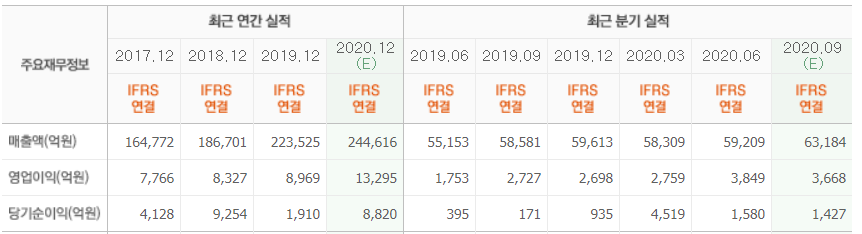

CJ제일제당 최근 실적. [사진=네이버 금융]

danielkwon11@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>