Update2026.07.06 월

[버핏 연구소=이아현 기자] 현대차증권은 17일 CJ ENM(035760)에 대해 커머스 부문의 지속적 선전과 디지털 사업 확대 등 영향으로 3분기 견조한 실적을 기록할 것이라며 투자의견 「매수」와 목표주가 17만원을 유지했다. 이날 오전 9시 17분 CJ ENM의 현재 주가는 14만4800원이다.

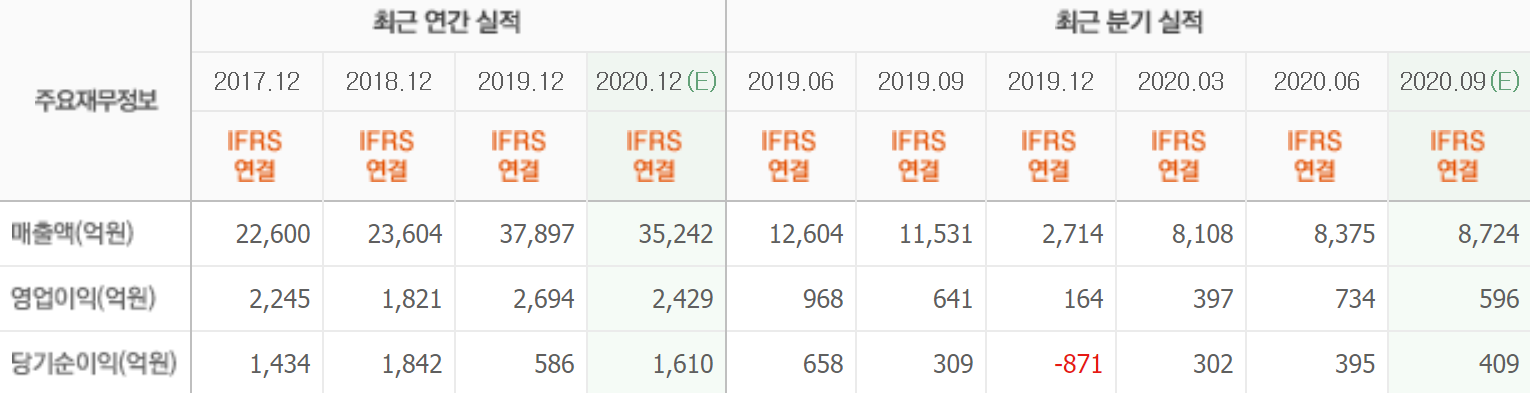

현대차증권의 황성진 애널리스트는 “올해 3분기 CJ ENM의 3분기 예상 매출액, 영업이익은 각각 8935억원(YoY -1.8%), 607억원(YoY +0.6%)이 예상된다”며 “커머스 부문의 수익성 강화 기조와 디지털 부문의 선전이 이어지고 있다”고 설명했다.

또한 “커머스 부문은 지난 상반기에 이어 3분기도 견실한 수익성 강화 기조가 이어지고 있다”며 “자체 PB브랜드의 경쟁력이 높아지는 추세가 지속되고 있고 유료방송 플랫폼들과의 송출수수료 협상 역시 큰 이슈 없이 진행되고 있다”고 평가했다.

그는 “미디어 부문은 예능 프로그램의 시청률 상승과 <비밀의 숲2>, <청춘기록> 등의 선전에 힘입어 TV광고 부진의 폭은 다소 둔화됐다”며 “컨텐츠 제작비 축소와 편성전략 변경을 통한 비용 효율화도 시행되고 있는 상황”이라고 파악했다.

이어 “영화 부문은 <다만 악에서 구하소서>가 434만명(9월 16일 기준) 관객을 기록했다”며 “음악 부문 역시 공연 매출의 부재는 불가피하지만 음원 판매 등의 성과가 이어질 것”이라고 전망했다.

CJ ENM은 CJ ENM은 종합유선방송사업과 홈쇼핑 프로그램의 제작공급 및 도소매업을 영위하고 현재 tvN, Mnet, OCN, Olive, XtvN, Tooniverse 등의 채널을 운영하고 있다.

CJ ENM의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>