Update2026.07.06 월

[버핏 연구소=이아현 기자] KTB투자증권은 18일 JYP Ent.(035900)에 대해 음반, 공연 관련 상품(MD) 등 아티스트 지식재산권(IP)을 활용한 수익이 안정적으로 발생하고 있다며 투자의견 「매수」와 목표주가를 기존 4만5000원에서 4만7000원으로 상향했다. 이날 오전 9시 38분 JYP Ent.의 현재 주가는 3만9350원이다.

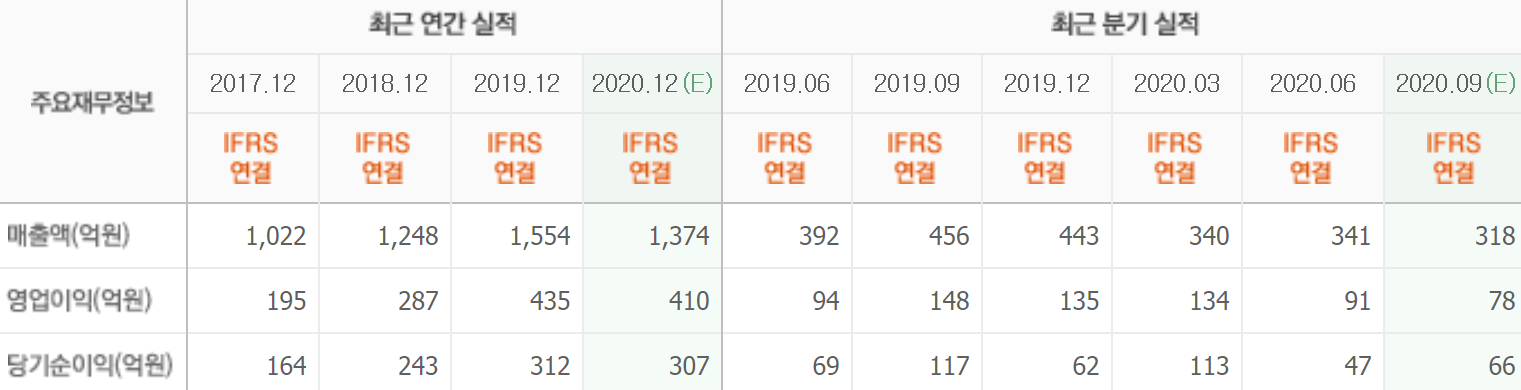

KTB투자의 남효지 애널리스트는 “올해 3분기 JYP Ent.의 매출액, 영업이익, 당기순이익은 각각 305억원(YoY -23.1%, QoQ 2.7%), 90억원(YoY -39.0%, QoQ -0.6%, 영업이익률 25.7%), 66억원(YoY -43.4%, QoQ 41.0%)을 기록할 것”이라며 “3분기 음반 판매는 TWICE 일본 싱글 6집, DAY6 유닛 앨범, StrayKids, ITZY가 컴백하며 총 96만4000장을 판매할 것”이라고 예상했다.

또한 “오프라인 콘서트 부재에 따른 실적 영향은 존재하지만, 3분기 TWICE가 온라인 콘서트를 진행하며 일부 콘서트 수익이 발생했다”며 “온라인 전용 콘서트 회사 비욘드 라이브 코퍼레이션(BLC)에 지분 투자를 진행했기 때문에 향후 소속 아티스트들도 온라인 콘서트를 진행할 가능성이 존재한다”고 설명했다.

그는 “MD 매출은 오프라인 공연 부재로 2분기 크게 감소했으나 3분기에는 TWICE의 온라인 공연 MD, 소니 뮤직 온라인샵에서 판매된 NiziU의 기획 MD 등이 반영됐다”며 “기타 매출은 102억원(QoQ +19.5%)을 기록할 것”이라고 전망했다.

이어 “3분기에는 ITZY, StrayKids 등 신인급 아티스트들의 활동이 활발했는데, 이는 회사의 이익에 우호적”이라며 “올해 말부터 내년 사이에 NiziU 등 아티스트 라인업도 추가될 것”이라고 밝혔다.

JYP Ent.는 소속연예인 가수 및 배우의 엔터테인먼트 활동과 음반, 음원의 제작 및 판매, MD 등 부가사업을 영위하고 있다.

JYP Ent.의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>