Update2026.07.06 월

[버핏연구소= 허동규 기자] 이베스트투자증권은 22일 미래에셋대우(006800)에 대해 네이버와 협업을 통해 디지털 경쟁력 우위를 확보했다며 투자의견 「매수」를 유지했고 목표주가는 1만1000원에서 1만1500원으로 상향했다. 미래에셋대우의 전일 종가는 9200원이다.

이베스트투자증권의 전배승 애널리스트는 “미래에셋그룹은 네이버파이낸셜에 8000억원(미래에셋대우 6800억원)을 투자해 30%의 지분을 보유 중”이라며 “네이버파이낸셜은 생활금융플랫폼 사업 모델을 표방하고 있는데 기존 1000만명의 네이버페이 유저를 우선적으로 활용해 다양한 금융 서비스를 제공할 계획”이라고 밝혔다.

그는 “첫 상품으로 미래에셋대우의 CMA(종합자산관리계좌)계좌를 연계한 네이버통장을 출시했고 3개월간 30~40만 계좌를 확보했다”며 “현재 네이버 가맹점을 대상으로 소상공인 대출을 준비 중”이라고 전했다.

또한 “네이버파이낸셜은 향후 금융상품 판매 등으로 서비스 범위를 지속 확대할 계획”이라며 “미래에셋대우의 경우 직접적인 연계사업 기회를 활용하거나 사업확장에 따른 가치상승 인식(연결 기준)이 가능하다”라고 내다봤다.

이어 “네이버와의 금융 플랫폼 사업 경험은 향후 미래에셋대우의 디지털 채널의 경쟁력 강화에 크게 기여할 것으로 보인다”며 “두 회사는 상호 간 자사주를 보유하고 있어 이후에도 지속적인 사업시너지 창출기회를 모색할 것”이라고 판단했다.

한편 “미래에셋대우의 자기자본은 9조5000억원, 총자산은 135조원으로 투자은행 모델을 지향하고 있다”며 “물리적인 지점망 열위 극복과 리테일 지배력 강화를 위해 향후에도 디지털 채널을 적극 활용할 것”이라고 전망했다.

아울러 “대규모 개인자금의 증시유입으로 브로커리지(수탁매매 수수료) 수익 확대가 예상된다”며 “국내외 증시여건 개선으로 운용이익 또한 양호할 것으로 보여 하반기에도 견조한 실적흐름이 이어질 것”이라고 예상했다.

미래에셋대우는 금융투자업을 영위하며 자산관리업무, 위탁매매업무, 트레이딩업무 등을 주요 사업으로 한다.

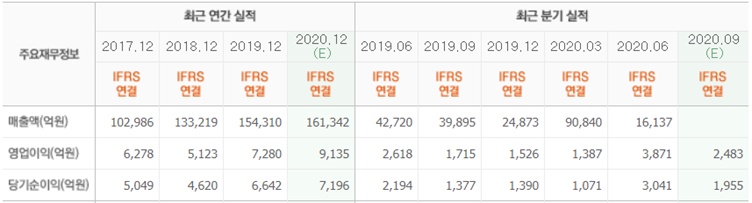

미래에셋대우 최근 실적. [이미지=더밸류뉴스(네이버 금융 제공)]

ebing7@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>