Update2026.07.06 월

[버핏연구소=권용진 기자] 현대차증권은 24일 삼성엔지니어링(028050)에 대해 3분기 해외수주는 저조하지만 내년 삼성 그룹사 관련 수주 증가가 기대된다며, 투자의견 「매수」를 유지하고 목표주가를 1만6000원에서 1만3800원으로 하향했다. 24일 오전 9시 44분 현재 삼성엔지니어링의 주가는 1만50원이다.

현대차증권의 성정환 애널리스트는 ”현대제철의 3분기 실적은 연결 기준 매출액 1조 6570억원(YoY +1%), 영업이익 880억원(YoY -12%)을 기록해 시장기대치에 부합할 것”이라고 평가했다.

이어 “이는 화공·비화공 사업부의 매출액과 비화공 사업부의 양호한 마진율 유지 덕분”이라고 덧붙였다.

그는 “3분기 신규수주는 계열사(삼성전자, 삼성바이오로직스) 관련 수주가 주를 이룰 것”이라며 “그룹 주요 핵심 계열사들이 수주 호조 혹은 투자 증가 기조를 보이고 있어 올해 비화공 수주가 전년 동기 대비 증가할 것”이라고 전망했다.

반면 “3분기 해외 수주는 저조할 것”이라며 “멕시코 프로젝트는 규모와 일정에 관한 논의가 길어지며 4분기로 이월될 것”이라고 전했다.

또한 “말레이시아, 사우디, UAE의 주요 현장들 역시 4분기 중 후반 혹은 내년 초 수주 여부가 확정될 것”이라며 “해당 프로젝트들을 모두 수주하거나 신규 프로젝트 수주해야 수주 목표를 달성할 수 있다”고 설명다.

삼성엔지니어링은 삼성그룹에 속한 계열회사로 플랜트 건설 및 산업기계 제작판매 공학, 기술서비스, 토건 등을 주사업으로 영위하고 있다.

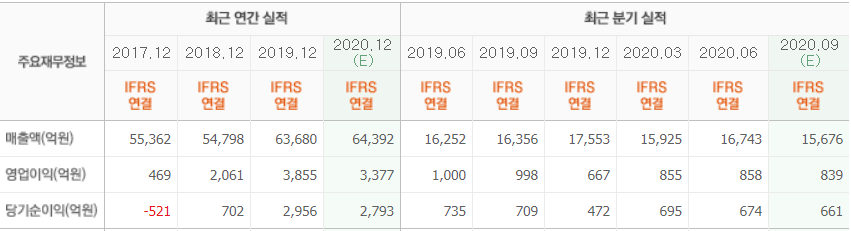

삼성엔지니어링 최근 실적. [사진=네이버 금융]

danielkwon11@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>