Update2026.07.06 월

[버핏연구소=권용진 기자] SK증권은 25일 삼성중공업(010140)에 대해 LNG(액화천연가스) 수주 모멘텀이 부진하고 타기업 대비 재무안정성이 비우호적이라며, 투자의견 「중립」과 목표주가 5000원을 유지했다. 25일 오전 9시 40분 현재 삼성엔지니어링의 주가는 5180원이다.

SK증권의 유승우 애널리스트는 ”3분기 매출액은 1조 8820억원, 영업손실은 793억원일 것”이라고 전망했다.

이어 “신종 코로나 바이러스 감염증(코로나19) 여파로 조선부문 공사 진행률은 악영향을 받지 않았다”며 “하지만 해양 부문에서는 BP Argos(비피 아르고스)의 발주처 인력 철수 등 영향을 받았고 이로 인한 고정비 지불 때문에 영업손실은 지속될 것”이라고 설명했다.

그는 “이달 18일 아시아 스팟 LNG 가격은 4.6달러/mmbtu(천연가스단위)를 기록했다”며 “이는 코로나19여파로 올해 5월 1.85달러/mmbtu까지 하락했던 것과 비교하면 급격하게 회복한 모습”이라고 전했다.

하지만 “가격의 상승은 LNG수요가 여전히 부진했던 것과 더불어 지난달 미국의 허리케인 여파로 Sabine Pass(사바인 패스), Cameron LNG(캐머론 엘엔쥐)가 셧다운 되면서 공급 하락이 발생한 것에 기인한다”며 “9월 이후부터 Sabine Pass, Cameron LNG, Gorgon Plant(고르곤 플랜트)의 재가동이 예상돼 공급감소가 해결되고, 업황은 다시 둔화될 것”이라고 전망했다.

한편 “삼성중공업은 동종 업계 타 기업 대비 재무 안전성이 비우호적”이라며 “국제유가의 하락세로 이어질 것이라 추정하기 때문에 드릴십 재고자산에 대한 장부가 하향 리스크가 여전히 존재한다”고 평가했다.

삼성중공업은 조선해양 부문(선박, 해양플랫폼의 판매업)과 E&I 사업부문(건축 및 토목공사)을 영위하고 있다.

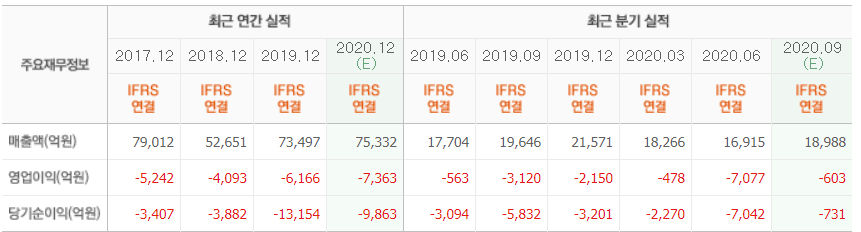

삼성중공업 최근 실적. [사진=네이버 금융]

danielkwon11@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>