Update2026.07.06 월

[버핏연구소=권용진 기자] 대신증권은 7일 삼성중공업(010140)에 대해 한 빅배스(한 회계연도에 모든 위험요인을 반영하여 제거)이후 회복세와 더불어 해외수주에 대한 기대감이 존재한다며, 투자의견 「중립」와 목표주가 5200원을 유지했다. 7일 오전 9시 24분 삼성중공업의 주가는 5250원이다.

대신증권의 이동헌 애널리스트는 ”3분기 매출액은 1조9892억원(YoY +1%), 영업손실은 156억원(YoY,QoQ 적자지속)을 기록할 것”이라며 “시장 전망치 대비 매출액은 5% 상회하고 영업이익은 적자폭이 축소될 것”이라고 전망했다.

이어 “2분기 BP Argos(비피 아르고스)프로젝트의 매출감소분(2300억원)이 하반기에 반영될 것”이라며 “더불어 임금협상 동결에 따른 격려금도 250억원~300억원 정도 지출될 예정”이라고 설명했다.

그럼에도 “다행히 3분기 드릴십 평가손실은 없는 것으로 추정된다”며 “또한 인력의 숙련도 증가로 실질 이익률이 점진적으로 회복될 것”이라고 덧붙였다.

그는 “삼성중공업의 수주에 대한 희망은 여전히 존재한다”며 ”올해 수주 목표는 84억달러(약 9조7818억원)”이라고 예상했다.

이에 대해 “기존수주 10억달러(약 1조1645억)와 더불어 러시아와 모잠비크 LNG(액화천연가스)선 수주로 약 40억달러, 나이지리아 봉가 해양 PJ(LNG플랜트)로 약 20억달러, 이외의 탱커에서 10억달러가 추가될 것”이라고 전했다.

하지만 “드릴십의 수주잔고가 5척(약 13억달러) 남아있는 상황에서 시추사들의 열악한 상황으로 드릴십 잔고의 재매각 가능성이 존재한다”며 “추가 충당금에 대한 가정으로 내년까지도 영업손실은 지속될 것”이라고 평가했다.

삼성중공업은 조선해양(선박, 해양플랫폼의 판매)사업과 E&I(토목공사)사업을 영위하고 있다.

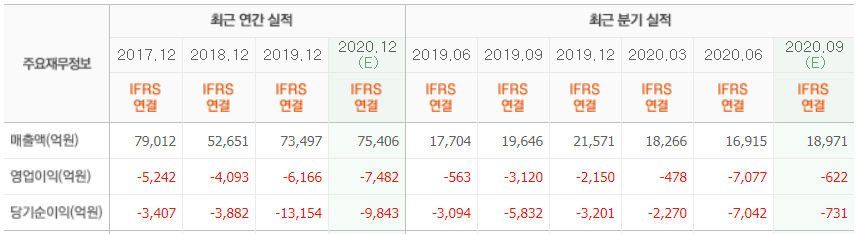

삼성중공업 최근 실적. [이미지=네이버 금융]

danielkwon11@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>