Update2026.07.06 월

[버핏연구소=허동규 기자] 유안타증권은 16일 대우건설(047040)에 대해 실적이 시장 예상치에 부합할 것이라며 투자의견 「매수」와 목표주가 4600원을 유지했다. 이날 오전 9시 50분 대우건설의 주가는 2915원이다.

유안타증권의 김기룡 애널리스트는 “대우건설의 3분기 연결 기준 매출액은 2조원(YoY -4%), 영업이익은 1013억원(YoY -14.9%)으로 시장 예상치에 부합할 것”이라며 “실적을 견인하고 있는 주택, 건축 매출은 지난해 주택 분양물량 증가 효과로 장마와 태풍 우려에도 불구하고 전년비 증가 추세로 진입할 전망”이라고 전했다.

다만 “신종 코로나 바이러스 감염증(코로나19)으로 쿠웨이트와 오만을 비롯한 해외 프로젝트들의 토목, 플랜트 매출이 감소했다”며 “전분기 인도·싱가포르·쿠웨이트 추가원가 반영에 이어 해외 현장의 비용 반영 가능성은 상존할 것”이라고 내다봤다.

또한 “올해(3분기 누계) 주택 분양 실적은 약 2만6000세대로 연간 3만5000세대의 분양 가이던스(실적 전망치)는 변함없이 유지되고 있다”며 “올해 5월 계약을 체결한 나이지리아 ‘LNG Train 7’은 현재 설계 업무 수행 중으로 향후 공사 본격화는 플랜트 부문의 매출 회복에 기여할 것”이라고 판단했다.

반면 “연내 수주를 목표했던 중동, 아프리카 다수의 프로젝트는 대부분 수주 예상시기가 내년으로 지연됐다”며 “단기적으로 해외 수주 모멘텀은 약화된 상황이 이어지고 있다”고 밝혔다.

아울러 “뚜렷한 분양 성과를 바탕으로 한 안정적인 주택, 건축 부문의 이익 성장이 해외 불확실성으로 인한 실적 변동성을 축소해 나갈 것”이라며 “올해 10월 베트남 아파트 사업 완공에 이어 베트남 2단계 빌라 프로젝트의 순차적 준공은 연결자회사 실적 개선에 기여할 전망”이라고 예상했다.

대우건설은 도로, 철도 등 사회기반시설을 건설하는 토목사업과 주택건축사업을 주 사업으로 영위한다.

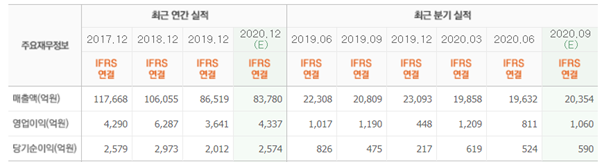

대우건설 최근 실적. [이미지=네이버 금융]

ebing7@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>