Update2026.07.06 월

[버핏연구소=허동규 기자] NH투자증권은 10일 LG(003550)에 대해 강한 실적모멘텀과 사업포트폴리오가 기대된다며 투자의견 「매수」와 목표주가 12만9000원을 유지했다. 이날 오전 9시 20분 LG의 주가는 7만3400원이다.

NH투자증권의 김동양 애널리스트는 “LG는 2년 연속 영업이익 감소 이후 주요 상장계열사들의 실적 개선을 통해 올해 영업이익은 2조2653억원(YoY +121%)을 기록할 것”이라며 “2018년 신임 회장 취임 이후 사업 포트폴리오 효율화 및 주주가치 제고 강화를 진행 중”이라고 밝혔다.

그는 “2분기 중 LG CNS의 지분을 35% 매각하며 매각대금으로 약 1조원이 유입돼 주주가치 제고 및 신성장포트폴리오가 강화될 것”이라며 “지주회사의 CVC(기업형 벤처캐피탈) 보유를 허용하면 사업포트폴리오 컨트롤타워(지휘본부)로써 역할이 부각될 것”이라고 전망했다.

또한 “LG는 별도기준 경상적 단기순이익의 50% 이상의 배당정책을 시행 중”이라며 “LG화학은 배당금 지급 상향을 결정했고 LG유플러스 지분을 추가적으로 취득하며 올해 경상적 배당수입은 지난해에 비해 30% 증가할 것”이라고 예상했다.

한편 “LG의 3분기 매출액과 영업이익은 각각 1조9561억원(YoY +17%), 7671억원(YoY +116%)으로 컨센서스(시장기대치)를 상회했다”며 “신종 코로나 바이러스 감염증(코로나19) 영향에도 주요 자회사 실적모멘텀이 강세를 보였다”고 전했다.

이어 “제품 스프레드(원재료와 제품가격 차이) 확대에 따른 LG화학 사상 최대 분기 영업이익 등이 3분기 어닝 서프라이즈(깜짝 실적)의 주 요인”이라며 “주요 비상장회사도 호조를 보였는데 LG CNS와 S&I 코퍼레이션은 각각 영업이익 571억원(YoY +27%), 359억원(YoY +49%)을 기록했다”고 말했다.

아울러 “4분기에도 주요 상장자회사들이 실적모멘텀을 이어갈 것”이라며 “영업이익은 강세를 유지해 5312억원(YoY 흑자전환)을 기록할 것”이라고 내다봤다.

LG는 지주회사로써 IT서비스업(LG CNS), 부동산 종합서비스업(S&I), 경제경영 교육 및 자문업(LG경영개발원)을 주 사업으로 영위한다.

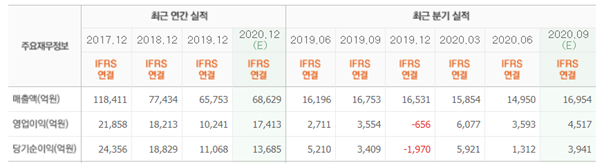

LG 최근 실적. [이미지=네이버 금융]

ebing7@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>