Update2026.07.06 월

[버핏연구소=허동규 기자] NH투자증권은 12일 이마트(139480)에 대해 3분기 온·오프라인 부문 모두 실적이 시장기대치(컨센서스)를 상회했다며 투자의견 「매수」를 유지했고 목표주가를 18만원에서 22만원으로 상향했다. 이날 오전 9시 14분 이마트의 주가는 16만5000원이다.

NH투자증권의 이지영 애널리스트는 “오프라인 부문은 경쟁사들의 점포 구조조정과 이마트의 점포 재개편이 이뤄지고 있다”며 “온라인 상품공급 등으로 기존점 성장률이 턴어라운드 하는 중”이라고 전했다.

그는 “온라인 부문은 SSG닷컴이 고성장 중인 온라인 장보기 시장 내에서 안정적 사업자로 자리매김하는 중”이라며 “높은 밸류에이션(기업가치)을 받는 온라인 사업의 영향력이 커지면서 전사적으로 밸류에이션 리레이팅(이익대비 주가가 높은 것)이 나타날 것”이라고 판단했다.

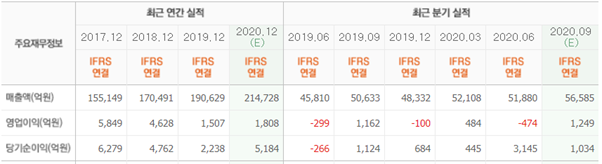

또한 “이마트의 3분기 연결기준 순매출액은 5조9077억원(YoY +17%), 영업이익 1512억원(YoY +30%)이다”며 “외형 및 수익성 모두 컨센서스를 상회했다”고 말했다.

이어 “이마트 별도기준 실적은 순매출액 3조8598억원(YoY +10%), 영업이익 1401억원(YoY +11%)을 기록했는데 신종 코로나 바이러스 감염증(코로나19)으로 인한 가정식 증가로 이마트와 트레이더스의 기존점 순매출액은 전년비 각각 2.7%, 18.7% 상승했다”며 “매출호조로 영업레버리지(영업고정비 차지 비율)가 발생했고 전문점도 부진 매장 정리와 노브랜드의 고성장에 힘입어 적자폭 개선세가 이어지는 중”이라고 밝혔다.

한편 “SSG닷컴은 순매출액 3368억원(YoY +48%), 영업손실 31억원(YoY 적자지속)을 기록했다”며 “3분기 온라인 적자가 지난해에 비해 204억원 축소되며 크게 줄었는데 온라인 장보기 시장 내 판촉 감소와 물류 및 인건비 효율화로 인한 효과일 것”이라고 예상했다.

이마트는 유통업체로써 연결대상 종속기업으로 신세계조선호텔, 신세계푸드, 이마트에브리데이 등을 보유하고 있다.

이마트 최근 실적. [이미지=네이버 금융]

ebing7@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>