Update2026.07.06 월

[버핏 리포트] NH투자증권, 브로커리지 성장과 굳건한 IB–IBK

[버핏연구소=권용진 기자] IBK투자증권은 10일 NH투자증권(032500)에 대해 전분기에 이어 3분기에도 브로커리지(거래중개) 수수료 수익이 전년비 크게 상승했고 IB(투자은행)부문도 꾸준한 실적을 보여주고 있다며, 투자의견 「매수」와 목표주가 1만4000원을 유지했다. 13일 오전 9시 6분 현재 NH투자증권의 주가는는 1만400원이다.

IBK투자증권의 김은갑 애널리스트는 “올해 1분기부터 3분기까지 시장 거래대금 증가와 MS(시장점유율)확대로 브로커리지 수수료 수익이 크게 증가했다”고 전했다.

이에 대해 “지난해 하반기에는 분기당 600억원 전후였던 브로커리지 손익이 올해 2분기 1460억원에 이어 3분기 1900억원으로 크게 상승했다”며 “지난해 하반기 7% 초반대였던 브로커리지 MS는 전분기 9.2%, 3분기 8.7%로 확대됐다”고 덧붙였다.

또한 “현재 해외주식자산은 약 2조5000억원으로 지난해 말 약 1조2000억원에서 크게 증가해 해외주식매매 수수료 수익도 빠르게 확대됐다”며

“지난해 4분기 2조원이었던 해외주식약정은 올해 3분기 8조7000억원으로 개선됐으며, 올해 3분기 누적 일평균 해외주식 약정은 1000억원대”라고 설명했다.

더불어 “디지털채널 고객자산은 지난해말 약 6조6000억원에서 3분기말 14조4000원으로 증가했다”고 언급했다.

그는 ”IB부문은 올해 들어 매분기 1000억원 이상의 수익을 기록하며 전년 동기 대비 한단계 성장한 상태”라며 ”3분기에는 인수주선 수수료가 크게 상승했고, ECM(Equity Capital Market, 자본조달 업무)∙DCM(Debt Capital market, 채권발행업무) 전 부문에서 고르게 성장했다”고 평가했다.

이어 “올해 1분기 적자로 부진했던 운용부문 손익은 2분기에 이어 3000억원이 넘는 이익을 기록했다”며 “3분기 금융상품 판매수익은 전분기비 14% 증가했는데 이는 리테일 고객 유입 지속되면서 고객 수와 자산이 꾸준히 상승했던 것에 기인한다”고 판단했다.

그는 “2분기와 3분기에 양호한 실적을 달성해 올해 연결순이익은 전년 동기 대비 40% 개선될 것”이라며 “보통주 DPS(주당배당금)는 수년간 유지되고 있는데, 지난해 DPS(500원)가 유지된다고 가정 시 배당수익률은 4.8% 수준일 것”이라고 전망했다.

NH투자증권은 투자매매, 투자중개, 집합투자, 신탁 등을 주요 사업으로 영위하고 있다.

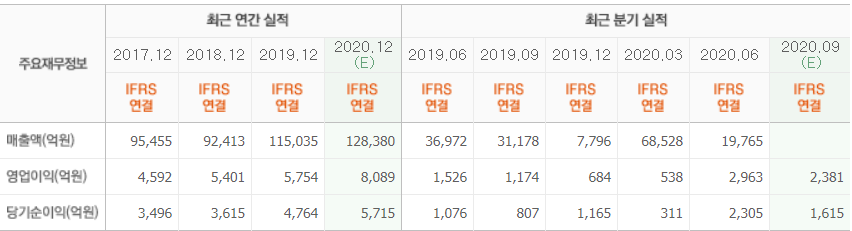

NH투자증권 최근 실적. [이미지=네이버 금융]

danielkwon11@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>