Update2026.07.06 월

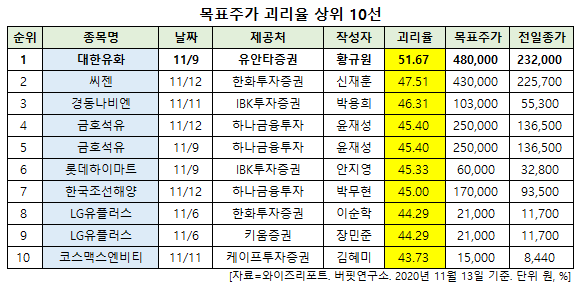

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 대한유화(006650)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

13일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 대한유화의 목표주가 괴리율이 51.67%로 가장 높았다. 지난 9일 유안타증권의 황규원 애널리스트는 대한유화의 목표주가를 48만원으로 제시하며 전일 종가(23만2000원) 대비 51.67%의 괴리율을 기록했다.

대한유화가 목표주가 괴리율 1위를 기록한 가운데 씨젠(096530)(47.51%), 경동나비엔(009450)(46.31%), 금호석유(011780)(45.4%) 등의 순이다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

9일 유안타증권의 황규원 애널리스트는 "대한유화의 연간 에틸렌 생산능력은 80만톤으로 한국 내 시장점유율 8.4%와 글로벌 전체에서 0.4% 수준"이라며 "내년에는 업황, 성장성, 재무능력 등 3박자가 동시에 부각되며 특히 그동안 등락이 지속되는 사이클 업체에서 2차전지 배터리 소재 업체로 컨셉 체인지가 주목된다"고 설명했다.

이어 "내년 주력제품인 에틸렌(Ethylene)의 글로벌 신규 증설 규모는 1080만톤으로, 적정수준 700만톤을 웃돌 것"이라며 "그러나 포스트 코로나 특수가 발생되며 에틸렌 수요는 1억5000톤에서 1500~1800만톤 증가될 것"이라고 내다봤다.

그는 "3년만에 초과 수요상태로 전환되며 업황은 바닥에서 평균 수준으로 회복이 진행될 것"이라며 "이는 대한유화의 영업 규모가 평균 이상으로 올라 설 수 있다는 뜻"이라고 평가했다.

한편 "대한유화는 2009년 초고밀도폴리에틸렌(UHMWPE) 기술을 확보했는데 최근 2차전지에 화재방지 등 안정성에 직결되는 분리막 핵심 소재로 사용되면서 성장동력으로 부각되고 있다"며 "글로벌 분리막용 PE시장규모는 올해 8~10만톤에서 2030년까지 8.2배 성장할 것으로 보이는데 이 시장에서 대한유화는 50%를 확보하고 있다"고 분석했다.

또 "추정 영업이익 규모는 올해 312억원, 내년 528억원(영업이익률 42%), 2022년 665억원, 2025년 1014억원 등으로 우상향 성장이 기대된다"며 "2040년까지 UHMWPE 평균시장 성장률 6.5%(2030년까지 18% 성장), 대한유화 평균 시장점유율 40~50%, 평균 영업이익률 33% 적용할 경우 사업가치는 8214억원에 달한다"고 언급했다.

대한유화는 원유에서 추출되는 나프타를 원료로 에틸렌 등을 생산하는 순수 석유화학업체다.

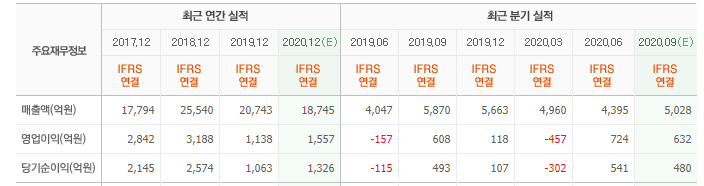

대한유화 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

006650: 대한유화, 096530: 씨젠, 009450: 경동나비엔, 011780: 금호석유, 011780: 금호석유, 071840: 롯데하이마트, 009540: 한국조선해양, 032640: LG유플러스, 032640: LG유플러스, 222040: 코스맥스엔비티

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>