Update2026.07.06 월

[버핏 연구소=박유신기자] NH투자증권은 14일 SK(034730)에 대해 안정적 지주회사 현금흐름과 성공적 투자회수를 통해 올해도 주주가치 제고, 신성장 포트폴리오 강화 등 ‘투자형 지주회사’로서의 견고한 펀더멘털을 유지할 전망이라며, 투자의견 『매수』와 목표주가는 35만원에서 40만원으로 상향했다. 이날 오전 9시 15분 SK의 현재 주가는 30만 3000원이다.

NH투자증권의 김동양 애널리스트는 실적에 대해 “지난해 SK바이오팜 상장(구주매출 3070억원), 홍콩상장 물류센터 업체 ESR 지분 일부 처분(매각차익 4900억원)등으로 ‘투자형 지주회사’ 선순환 본궤도에 진입했다”고 평가했다.

또한 올해는 SK E&S와 공동으로 나스닥 상장, 연료전지업체 PlugPower 지분 투자(9.9%) 및 수소사업 진출, 미국 Roivant와 JV(합동기업) 설립 통한 Protein Degrader(질병 단백질 분해신약) 개발 추진, SK핀크스 인수 및 AMC(부동산 자산관리업무 위탁회사) 설립 준비, SK 실트론 상장 준비 등 사업포트폴리오 강화 이벤트와 SI(전략적 투자자) 확보 통한 SK바이오팜 보유지분(75%) 일부 처분, SK실트론 상장 및 구주매출 등으로 투자 재원을 마련할 것으로 전망했다.

그는 SK의 지난해 4분기 매출액과 영업이익은 각각 20조9112억원(YoY -13%), 4075억원(YoY -21%)으로 시장 컨센서스 충족으로 추정하고 SK이노베이션은 완만한 유가 상승으로 영업적자 규모 축소를 예측했다. 반면에 SK E&S는 SMP(계통한계가격) 약세(56원/kWh, YoY -34%), Freeport LNG 손실 등으로 전분기에 이어 영업손실(-141억원, YoY 적자전환)로 평가했다.

이어서 지난해 말 이후 유가 등 에너지 가격 상승 가속화로 SK이노베이션, SK E&S 실적 회복이 이어지며 1분기 영업이익 4614억원(YoY 흑자전환)으로 전망했다.

SK는 지주사업 및 IT서비스 등을 영위하는 기업이다.

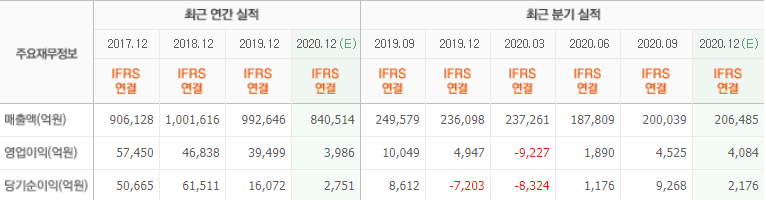

SK 최근 실적. [자료=네이버 금융]

pyusin213@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>