Update2026.07.06 월

[버핏 연구소=변성원 기자] 한화투자증권은 19일 CJ대한통운(000120)에 대해 올해 택배단가 인상과 풀필먼트 서비스 확대 모멘텀에 주목할 시점이라며 투자의견 「매수」를 유지했고 목표주가 21만원을 유지했다. 이날 CJ대한통운의 09시 02분 기준 주가는 16만4000원이다.

한화투자증권의 김유혁 애널리스트는 회사의 4분기 예상 실적에 대해 "택배사업부 실적 정상화에 힘입어, 영업 이익은 1015억원(YoY+0.1%, OPM(영업이익률) 3.5%)을 기록하며 시장기대치에 부합할 것“이라고 말했다.

그는 “3분기 말 발생했던 간선차량 및 도급인력 수급불균형이 해소되면서 택배부문 실적이 정상화되고 계약물류(CL)와 글로벌 사업부 실적은 전분기와 유사한 수준을 기록했을 것으로 추정”되기 때문이라고 밝혔다.

또한 “4분기 택배 사업부 실적은 매출액 8501억원(YoY+23.2%), 영업이익 475억원(YoY+28.6%, OPM 5.6%)으로 추정”되며 “언택트 소비트렌드의 수혜가 지속되며 택배물동량은 전년비 25% 증가한 4억5000만박스, 택배단가는 1.5% 정도 하락한 1987원을 기록할 것”이라고 전망했다.

한편 “작년부터 택배운수업 종사자 과로문제를 해결하기 위해 다양한 방안들을 마련하고 있는 상황”에서 “회사도 택배 분류인력을 증원하고 처우개선을 위한 방안들을 마련하며 추가적인 비용을 투입하고 있다”고 언급했다.

이어서 “처우개선을 위한 단가인상 필요성에 대한 부분도 사회적인 공감대가 충분이 형성된 점을 고려하면 올해 택배산업 전반적으로 구조적인 단가인상이 이루어질 것”이라며 “구조적인 단가인상에 따른 실적개선 모멘텀에 주목할 시점”이라고 강조했다.

CJ대한통운은 계약물류, 택배사업, 항공포워딩, 해상포워딩 등 화물운송을 주된 사업으로 영위하고 있다.

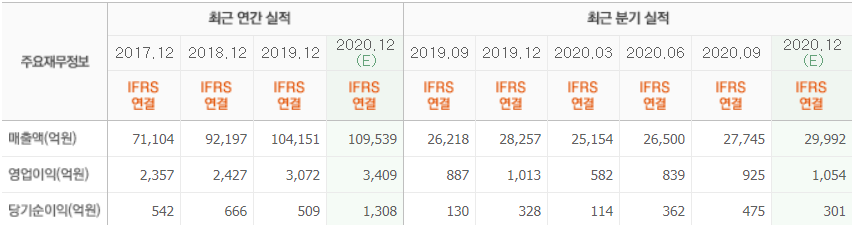

CJ대한통운 최근 실적. [자료=네이버 금융]

eovhdg@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>