Update2026.07.06 월

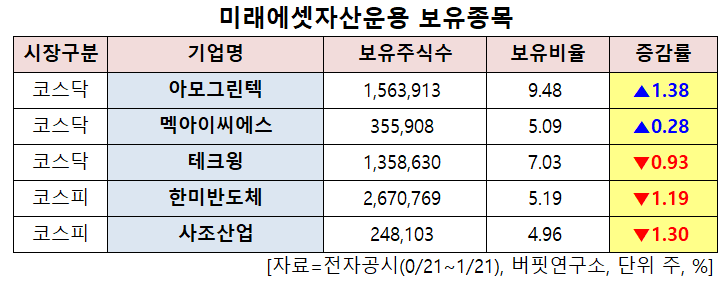

[버핏연구소=신현숙 기자] 미래에셋자산운용이 최근 한달(2021.0.21~2021.1.21)동안 6개 종목에 대한 지분 변동을 공시했다.

21일 금융감독원 전자공시시스템에 따르면 최근 미래에셋자산운용은 한미반도체(042700)의 주식보유비율을 6.38%에서 5.19%로 -1.19%p 비중 축소했다.

또 아모그린텍(125210)의 주식 비중을 8.1%에서 9.48%로 1.38%p 늘려 비중 변화가 컸다. 이밖에 멕아이씨에스(058110) 등의 보유비율을 확대했다.

반면 한미반도체(042700)의 주식 비중을 6.38%에서 5.19%로 -1.19%p 줄여 축소 폭이 가장 컸다. 이어 사조산업(007160) 등에 대한 보유 지분을 축소했다.

미래에셋자산운용이 비중 축소한 한미반도체는 반도체 초정밀금형 및 반도체 자동화 장비의 제조 및 판매업 등을 영위하고 있다.

하나금융투자의 김경민 애널리스트는 "한미반도체는 1월 15일에 지난해 4분기 잠정 실적을 공시했는데 이를 합산한 별도 기준 지난해 연간 실적은 매출액 2557억원(YoY +114%), 영업이익 664억원(YoY +361%)이었다"라며 "한미반도체의 별도재무제표 기준 매출과 연결 기준 매출이 크게 다르지 않으므로 연결 기준 연간 실적도 전년비 크게 증가했을 것"이라고 추정했다.

이어 "잠정 실적에서 주목할 지표는 분기 매출의 흐름인데 지난 2017년부터 2019년까지 4분기 매출은 3분기 대비 감소했다"며 "특히 과거에 연간 기준 사상 최고 매출을 달성했던 2018년의 경우 매출은 3분기에 532억원, 4분기에 389억원을 기록했다"고 설명했다.

반면 "지난해 별도 기준 매출은 4분기에 775억7000만원을 기록하며 3분기 775억5000만원에 이어 견조한 흐름을 보였다"며 "이는 글로벌 탑 티어(Top Tier) 고객사들로부터 장비 수주가 견조했기 때문"이라고 분석했다.

그는 "주력 제품에 해당되는 비전 플레이스먼트(Vision Placement) 장비가 매출 비중을 절반을 상회했을 것"이라며 "한미반도체가 실적을 발표했던 1월 15일 금요일에 주가가 6.5% 상승했던 이유는 4분기 매출이 비수기의 영향이 느껴지지 않을 정도로 3분기 수준만큼 견조했기 때문"이라고 평가했다.

한미반도체 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

125210: 아모그린텍, 058110: 멕아이씨에스, 089030: 테크윙, 042700: 한미반도체, 007160: 사조산업

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>