Update2026.07.06 월

[버핏연구소= 이현수 기자] 유안타증권은 10일 대한유화(006650)에 대해 “상승 사이클 진입과 분리막용 플라스틱 성장성을 고려해 올해 영업이익은 92% 성장한 3176억원에 이를 것”이라며 투자의견 「매수」를 유지했고 목표주가 48만원에서 56만원으로 상향했다. 이날 오전 9시 3분 현재 대한유화의 주가는 33만7500원이다.

유안타증권의 황규원 애널리스트는 “올해 예상 실적으로 ‘매출액 2조2577억원, 영업이익 3176억원, 지배주주 순이익 2460억원’을 설정했다”며 “영업이익 규모는 전년 1656억원 대비 92% 증가한 수치로, 직전 호황기였던 2018년 3188억원과 비슷한 수준이 될 것”이라고 설명했다.

이어서 그는 “올해 석화부분 상승 사이클 진입과 분리막용 플라스틱 성장성을 고려해 실적 전망이 밝다”며 “올해부터 분리막용 초고밀도 플라스틱이 안정적인 성장을 보일 것”이라고 덧붙였다.

이어 “대한유화는 2차전지 분리막용 소재인 초고밀도 폴리에틸렌(UHWMPE)과 초밀도 폴리프로필렌(Homo-PP)을 동시에 생산 중”이라며 “분리막용 PE/PP 생산하는 기술 방식은 아모코 및 치소 공정(Amoco 및 Chisso Process)을 기반으로 배터리 수간 출력을 높이고 화재 발생 위험성을 낮출 것”이라고 평가했다.

한편 그는 “분리막용 PE/PP 영업이익 규모는 지난해 435억, 올해 711억, 2022년 872억으로 점차커질 전망”이라며 “글로벌 배터리 성장률 16.8%(2021~2040년)과 시장 점유율 50% 등을 고려해 사업가치는 7000억원에서 1조5000억원으로 상승할 것”이라고 분석했다.

대한유화는 에틸렌 등 올레핀류 및 기초유분제품 등을 생산하고 합성수지 원료를 사용 및 판매하고 있다.

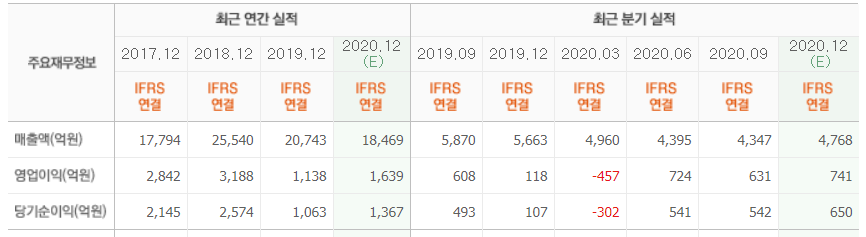

대한유화의 최근 실적. [이미지=네이버 증권]

mimimi001@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>