Update2026.07.06 월

[버핏연구소=김미성 기자] 신한금융투자는 24일 한화손해보험(000370)에 대해 주요 보험영업지표개선세가 지속될 전망이라며 투자의견 「매수」와 목표주가 6000원으로 유지했다. 한화손해보험의 전일 종가는 4545원이다.

신한금융투자 임희연 연구원은 “지난해 하반기부터 주요 영업지표가 모두 뚜렷한 개선세를 보이고있으며 금융당국과 경영개선협약을 체결함에 따라 실손 보험료를 50% 이상 인상했다”며 “코로나19로 가입자들의 마스크 생활화 및 개인 위생 관리를 철저히 해 장기위험손해율은 지난해 3분기부터 커버리지 손해보험사 중 가장 큰 폭의 개선세를 보이기 시작했다”고 언급했다.

이어 ”자동차보험도 요율 인상에 따라 보험 유입효과와 더불어 언더라이팅(인수심사) 강화로 연간 자동차 손해율이 7.6%p 하락했다”며 “5월 희망퇴직 효과로 2012년 이후 처음으로 분기 사업비율 20%대를 기록했고 영업조직 슬림화로 사업비율은 안정적인 추세를 유지할 개연성이 높다”고 밝혔다.

그는 “수익성 위주의 전략 위주의 기반이 지속된다면 올해도 보험영업손익이 가시적인 개선세를 보일 것”이라며 ”올해 1분기 영업이익은 844억원(YoY +85.3%), 지배순이익은 629억원 (YoY +85.3%)으로 전망되고 지난해 하반기와 동일한 기조가 유지된다면 장기 위험손해율은 99.3%( YoY 7.7%p), 자동차손해율은 82.9%( YoY -4.2%p)로 하락할 것”이라고 예측했다.

또 “보험금 지급 증가보다 보험금 유입이 빠르고 규모가 작은 만큼 타사에 비해 상대적으로 큰 폭의 개선세가 확인된다"며 "보장성 보험 신계약 경쟁 완화 및 제판분리에 힘입어 사업비율도 20.7%(YoY -3.8%p로 개선될 것이고 일회성 자산 매각이익은 줄어들어 투자영업이익률은 2.7%( YoY -0.9%p)로 축소될 것이다"라고 분석했다.

마지막으로 "올해 EPS(주당순이익) 성장률은 115.7%로 커버리지 중 가장 큰 폭의 증익이 기대된다"며 "규모가 작은 만큼 주요 보험영업지표 개선에 따른 손익 민감도가 높은 점은 올해 실손 갱신 효과 및 경쟁 완화 등의 우호적인 영업환경 속에서 주가 리레이팅을 기대할 만한 요인"이라고 판단했다.

한화손해보험은 보험업을 영위하고 있다.

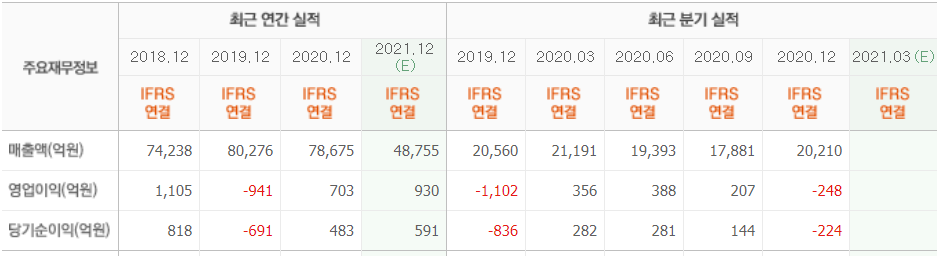

한화손해보험의 최근 실적. [사진=네이버 증권]

한화손해보험의 최근 실적. [사진=네이버 증권]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>