Update2026.07.06 월

[버핏 연구소=김민교 기자] 대신증권은 29일 엔씨소프트(036570)에 대해 리니지2M의 일본 흥행성과가 예상보다 저조하지만 기대작인 블레이드&소울2가 흥행하면 주가 반등이 전망된다며 투자의견 「매수」를 유지하고 목표주가를 120만원에서 110만원으로 하향했다. 엔씨소프트의 전일 종가는 89만8000원이다.

대신증권의 이민아 연구원은 “리니지2M이 지난 24일 대만과 일본 시장에 정식 출시됐다”며 “대만의 경우 iOS 매출 순위 1~2위까지 상승해 기대치를 소폭 상회했고 초기 일매출은 약 7억원으로 이후 점진적인 하향 안정화될 것”이라고 말했다.

다만 “일본 iOS 매출 순위는 24일부터 28일까지 20위~42위 사이를 기록했고 구글플레이 매출 순위는 27일 48위, 28일 36위를 기록했다”며 “기존 일본 초기 일매출은 10억원으로 가정했으나 예상보다 낮은 매출 순위를 반영해 현재는 초기 일매출 2억원, 이후 점진적인 하향 안정화될 것”이라고 판단했다.

그는 “연말 업데이트 효과와 1주년 기념 업데이트 효과가 소멸돼 올해 1분기 리니지M과 리니지2M 매출은 각각 20억원(QoQ -13.04%), 16억원(QoQ -11.11%)으로 전분기비 하락이 예상된다”며 “2~4분기 리니지M, 리니지 2M 매출은 업데이트 여부에 따라 동 수준에서 등락을 반복할 것”이라고 분석했다.

또 “1분기 대규모 인센티브 지급 영향으로 영업이익은 1414억원(YoY -41%)일 것”이라며 “신작 흥행 성과가 온기로 반영되는 2분기 영업이익은 2679억원(YoY +28.2%)로 반등할 것”이라고 설명했다.

한편 “블레이드&소울2는 2월 9일 사전예약을 시작했고 23일 만인 3월 4일 사전예약자 400만명을 달성했다”며 “리니지M은 사전예약 36일째 500만명 이상, 리니지 2M은 34일째 500만명을 달성한 것으로 볼 때 블소2도 비슷한 속도”라고 추정했다.

이어 “블소2 출시는 5월 초로 예상된다”며 리니지 2M 해외 출시 성과가 기대치를 하회하며 출시 전 기대감이 강하게 반영되지는 않겠지만 초기 흥행 성과 확인 시 주가 반등이 나타날 것”이라고 전망했다.

덧붙여 “장기적으로는 블소2의 해외 출시와 콘솔 등 플랫폼 확장, 모바일 아이온2 출시, PC·콘솔 버전으로 개발되는 다수의 신작 라인업 공개에 주목이 필요하다”고 밝혔다.

엔씨소프트는 온라인과 모바일 게임소프트웨어 개발과 공급 사업을 영위하고 있다.

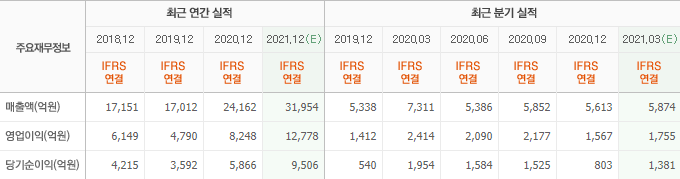

엔씨소프트의 최근 실적. [이미지=네이버 증권]

kmk22370@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>