Update2026.07.06 월

[버핏 연구소=김미성 기자] 대신증권은 6일 한국금융지주(071050)에 대해 이자수익 등 전 부문에서 실적호조가 예상되고 1분기 금리는 지속적으로 상승했다며 투자의견 「매수」와 목표주가는 11만5000원으로 유지했다. 오전 9시 15분 한국금융지주의 현재 주가는 9만1100원이다.

대신증권의 박혜진 연구원은 “BK(위탁매매), IB(투자은행), WM(자산관리), 이자수익 등 전 부문에서 실적의 호조가 예측되나 관건은 채권운용이 포함되는 트레이딩수익이다”라며 “1분기 금리는 상승했고 특히 3월에 변동성이 커져 채권운용수익이 크게 감소할 것이나 손실을 기록할 정도는 아닐 것으로 추정된다”이라고 예상했다.

이어 “1분기 추정 순이익 기준 연율화한 ROE(자기자본이익률)는 17.4%에 육박할 것”이라고 말했다.

그는 “1분기 지배주주 순이익은 2518억원(YoY 흑자전환, QoQ -26.5%)으로 전망하며 시장 기대치 2537억원에 거의 부합할 것”이라며 “1분기 일평균 거래대금(33조3000억원)은 역사상 최고수준을 경신했고 지난 4분기비 21.2% 증가함에 따라 BK 수수료수익은 여전히 호조”라고 밝혔다.

또 “이번 분기 BK는 1450억원(YoY +43.4%, QoQ +32.2%)을 기록할 것”이라며 “유례없는 유동성으로 BK뿐만 아니라 최근 상품판매도 호조일 것”이라고 예측했다.

이어 “공모펀드 뿐만 아니라 사모펀드, 랩어카운트(종합자산관리) 등의 판매 증가로 리테일 전반적인 실적은 상당히 양호할 것이다”라고 말했다.

아울러 “IB는 지난해 코로나19에도 상당히 견조한 수준을 유지했는데 이번 분기 SK바이오사이언스 공동주관, PF(프로젝트 파이낸싱) 금융자문 증가로 1000억원대 이상이 유지될 것”이라며 “해외 및 국내 주거용 부동산 투자 축소로 데이터센터, 물류센터 등의 거래를 꾸준히 수행하고 있는 중이다”라고 언급했다.

마지막으로 “최근 상품관련 분쟁에서 금액은 미미하지만 회사도 자유롭지는 않다”며 “P2P(개인간)펀딩 관련 충당금 적립이 일부 발생할 수 있지만 휴즈게임즈의 IPO(기업공개)로 파트너스의 매각차익 및 우리금융지주 배당이익 100억원 등이 반영돼 상쇄될 전망이다”라고 덧붙였다.

한국금융지주는 금융투자, 자산운용, 저축은행, 벤처 및 PEF(사모투자펀드)투자, 여신전문업, 헤지펀드 운용 등 금융업 전반의 영역에서 상품과 서비스를 제공하고 있다.

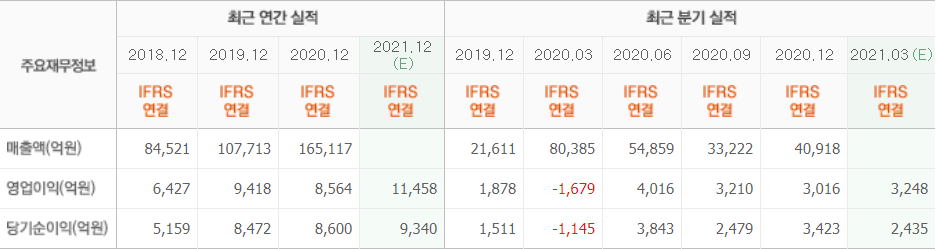

한국금융지주 최근 실적. [이미지=네이버 금융]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>