Update2026.07.06 월

[버핏 연구소=이현지 기자] 현대차증권은 8일 GS(078930)에 대해 올해 유통, 정유, 발전 자회사 펀더멘털 대부분 개선될 것이라며 투자의견 「매수」와 목표주가는 5만원으로 유지했다. GS의 전일 종가는 3만8900원이다.

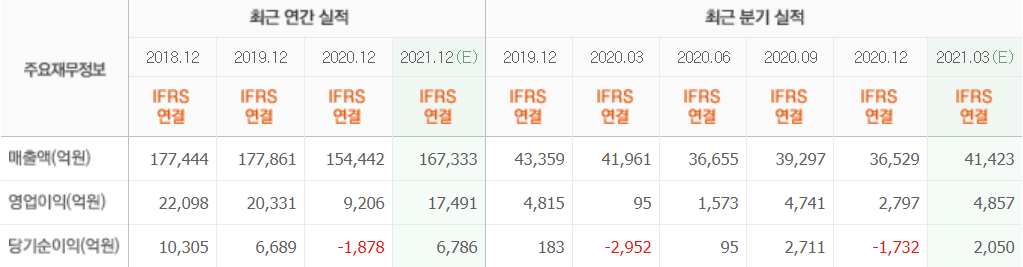

현대차증권의 강동진 연구원은 “올해 1분기 실적은 매출액 4조3000억원(YoY +3.4%, QoQ +18.7%), 영업이익 5209억원(YoY +5405.4%, QoQ +86.2%) 기록해 컨센서스를 상회할 것”이라며 “이는 GS칼텍스 실적 개선 영향 때문이고 하반기 GS칼텍스 MFC(올레핀생산시설) 준공 이후 실적 전망치가 상향할 여지 충분하다”라고 말했다.

이어 “최근 유가는 정제마진 가솔린(Gasoline) 을 중심으로 회복세를 보이고 있다”며 “백신 보급 확산 및 코로나19 여파 완화에 따라 수요 회복과 노후 정제설비 폐쇄가 집중돼 수급 개선이 진행될 것”이라고 예상했다.

그는 “화학부문은 PP(폴리프로필렌) 강세, PX(파라자일렌), Benzene(벤젠) 회복으로 흑자 전환할 것”이라며 “특히, 하반기 MFC 준공 이후 올레핀 사업이 더해지면서 수익추정 상향 조정될 것”이라고 설명했다.

아울러 “3월부터 GS파워 지분 100% 확보에 따라, 당초 지분법 회사에서 연결기준으로 변경됐다”라며 “GS에너지 배당 여력 확대가 긍정적이고 하반기 GS리테일과 GS홈쇼핑 합병 효과가 반영된다”라고 밝혔다.

마지막으로 “발전사업은 SMP(계통한계가격) 상승, 코로나19 완화, 경기 회복에 따른 전력 수요 회복으로 전년비 개선될 것”이라며 “지난해 최악의 상황에서도 DPS(주당배당금) 1900원으로 지급해 향후 자회사 실적 개선 및 자회사 지분율 확대 등으로 배당 수익 확대될 경우 추가적인 DPS 개선도 기대된다”라고 언급했다.

GS는 유통, 무역, 가스전력사업, 투자 및 기타(호텔업, 프로축구 등) 사업을 영위한 기업이다.

GS 최근 실적. [이미지=네이버 금융]

hyunzi@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>