Update2026.07.06 월

[버핏 연구소=김미성 기자] 교보증권은 27일 NHN(181710)에 대해 오프라인 소비 회복으로 페이코(PAYCO) 거래액 증가가 예상되고 미드코어 신작 출시가 기대되는 하반기까지 기다리는 구간으로 판단한다며 투자의견 「매수」와 목표주가는 9만8000원으로 유지했다. NHN의 전일 종가는 7만3600원이다.

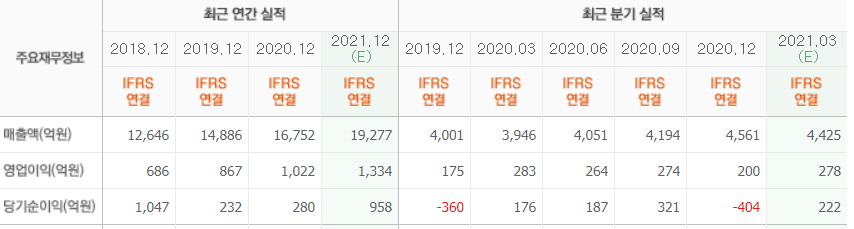

교보증권의 박지원 연구원은 “올해 실적은 매출액 1조8909억원(YoY +12.9%), 영업이익 1309억원(YoY +28%, OPM(영업이익률) 6.9%)을 예상한다”며 “올해 탑라인 매출 증가액 2157억원 중 49.6%가 NHN한국사이버결제, 페이코 등이 포함된 결제 및 광고 부문에서 발생할 것”으로 추정했다.

이어 “향후 하반기 미드코어 신작 런칭을 통해 지난 2019년 2분기 이후 지속된 게임 부문 부진에 대한 탈피가 기대되고 연간 게임 부문 매출액은 전년비 10.0% 성장한 4501억원을 전망한다”며 “NHN한국사이버결제의 해외가맹점 유치 및 페이코 마케팅 비용 개선 등에 따라 영업이익률은 전년비 0.8%p 개선된 6.9%를 예상한다”고 밝혔다.

그는 “1분기 회사의 매출액은 4477억원(YoY +13.5%, QoQ -1.8%), 기존 게임들의 매출 성장으로 게임 부문 매출액은 1177억원(YoY +6.7%, QoQ +13.4%)일 것”이라며 “계절적 성수기 효과와 PC연동이 가능한 포커클래식 어플을 통해 웹보드 매출에 호조, 일본 캐주얼 게임 3종은 4분기 낮은 기저효과로 전년비 회복세로 전환할 것”이라고 말했다.

아울러 “1분기 이커머스(전자상거래) 및 광고 비수기로 결제 및 광고 부문 매출은 전분기비 소폭 하락한 1838억원(YoY +21.5%, QoQ -3.7%)이 예측된다”며 “1분기에는 NHN KCP(한국사이버결제)의 성과급이 지급돼 인건비 부담이 일부 존재하나 지난해 4분기 진행됐던 신작 게임 대형 마케팅 비용이 제외돼 영업이익 289억원(YoY +2.3%, QoQ +44.0%), OPM 6.5%(QoQ +2.1%p)를 예상한다”고 덧붙였다.

NHN는 온라인 및 모바일게임 사업과 간편결제 서비스 및 웹툰 서비스, 광고 등으로 영위하고 있다.

NHN 최근 실적. [이미지=네이버 금융]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>