Update2026.07.06 월

[버핏 연구소=김미성 기자] 대신증권은 28일 HMM(011200)에 대해 1분기 실적이 추정치 상회와 함께 수에즈 운하 사고 이후 Spot(스팟) 운임이 상승했고 SC(장기고정계약)운임 상승 등을 반영해 올해부터 내년까지 추정치 변경을 반영했다며 투자의견 「매수」와 목표주가는 3만8000원에서 4만5000원으로 상향했다. HMM의 전일 종가는 3만6800원이다.

대신증권의 이지수 연구원은 “2021년~2022년 영업이익을 각각 4조1645억원, 2조8670억원으로 직전 추정치 대비 각각 35.4%, 24.6% 상향 조정했다”며 “최근 컨테이너 운임은 동서기간항로에서의 물동량 증가와 수에즈운하 사고 이후의 공급차질 영향 등으로 재차 강세로 전환했다”고 말했다.

이어 “올해 1~2월 주요 노선별 컨테이너 물동량은 아시아-유럽 2621TEUs(YoY +17.0), 아시아-북미 2975TEUs(YoY +20.7%)을 기록 중”이라며 “3월 LA와 Long Beach Port의 Import Container(수입 컨테이너)처리량은 전년비 각각 113.1%, 110.4%를 기록하고 있다”고 밝혔다.

그는 “현재와 같은 수요 강세 상황에서는 미주와 유럽항로의 공급망 차질이 정상화되기 쉽지 않을 것”이라며 “성수기인 3분기까지 시황 강세가 유지될 것”이라고 전망했다.

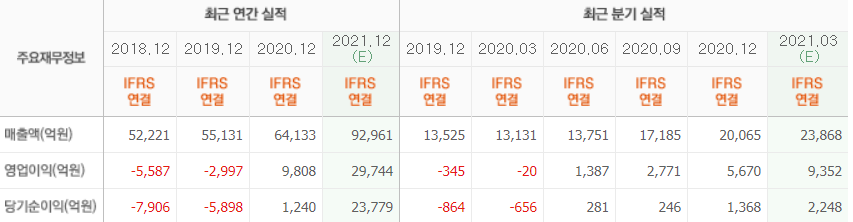

아울러 “HMM의 1분기 실적은 매출액 2조3513억원(YoY +79.1%), 영업이익 9216억원(YoY, 흑자전환), 지배주주순손실은 443억원(YoY, 적자지속)로 수정 전망했다”며 “1분기 USWC(북미서안) 운임은 전년비 2.9%, 유럽 운임은 102.4% 상승했고 직전 추정 시 이를 감안해 HMM의 1분기 운임 상승폭을 14%로 추정한다”고 덧붙였다.

하지만 “다른 노선에서의 운임 상승에 영향을 미쳤고 노선별 물동량 비중 변화, 프리미엄 서비스 출시 등으로 예상을 상회해 운임 상승한 것으로 추정한다”고 전했다.

HMM은 컨테이너 운송, 벌크화물 운송 등을 주요사업으로 영위하는 종합 해운 물류기업이다.

HMM 최근 실적. [이미지=네이버 금융]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>