Update2026.07.06 월

[버핏 연구소=김미성 기자] NH투자증권은 11일 메가스터디교육(215200)에 대해 1분기 온라인의 고성장으로 실적이 기대치를 상회했고 코로나19 장기화로 온라인 교육이 고착화돼 전 사업부 실적이 큰 폭으로 성장했지만 하반기 오프라인이 정상화되면 주가 모멘텀으로 작용할 것이라며 투자의견 「매수」와 목표주가는 7만5000원으로 유지했다. 메가스터디교육의 전일 종가는 5만9300원이다.

NH투자증권의 정지윤 연구원은 “2분기 현재 6월 학력평가, 반수생 유입 등으로 온라인(메가패스)의 안정적인 영업상황이 지속 중”이라며 “오프라인의 경우, 하반기 회복과 내년 말 양지기숙학원 신축(최대 1500명)을 통한 중장기적 매출 성장이 기대되며 기숙학원은 높은 수익성을 담보해 향후 고등 사업부의 수익성 향상도 가시화될 것”이라고 말했다.

이어 “올해 성인 사업부도 주목할 만 한데, 청년실업과 취업난의 구조적인 문제로 취업 및 공무원 시장 내 브랜드력 제고와 지속적인 외형성장이 기대된다”고 언급했다.

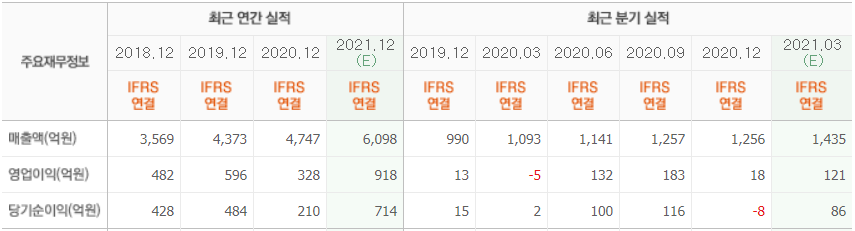

또 “1분기 연결기준 매출액 1722억원(YoY +58%), 영업이익 129억원(YoY흑자전환)으로 외형 및 수익성 모두가 추정치를 상회하는 호실적을 발표했다”며 “초·중등부의 매출액은 454억원(YoY +75%), 영업이익 44억원(YoY +543%)을 기록했고 영업이익률은 전년비 7.0%p 개선됐는데 이는 광고판촉비 증가에도 엘리하이 및 엠베스트 인지도 상승에 따른 영업 레버리지 효과가 컸기 때문”이라고 분석했다.

아울러 “고등부는 매출액 1070억원(YoY +50%), 영업이익 132억원(YoY +309%)을 기록했고 온라인의 고성장이 눈에 띈다”라며 “오프라인 학원은 지난해 1~2월의 기저와 올해 1월 초 휴강으로 기대보다 부진했지만 온라인상에서 메가패스 누적 결제액이 전년비 124% 급증하며 교재 매출 또한 127% 성장했다”라고 전했다.

그는 “성인부 매출액은 197억원(YoY +67%), 영업손실 47억원(YoY적자지속)을 기록했다”며 ”연결자회사 아이비김영이 계절적 비수기임에도 편입 온라인 65% 이상 고성장했으나 공무원 오프라인 학원 및 온라인 투자 확대로 적자 지속 중”이라고 밝혔다.

메가스터디교육은 초ㆍ중ㆍ고교생 및 일반성인을 대상으로 교육 컨텐츠를 제공하는 종합 교육 기업이다.

메가스터디교육 최근 실적. [이미지=네이버 금융]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>