Update2026.07.06 월

[버핏 연구소=김미성 기자] SK증권은 18일 셀트리온헬스케어(091990)에 대해 1분기 영업이익은 북미향 트룩시마의 공급 일정 조정으로 전년비 부진한 실적을 보였지만 하반기에는 신제품 런칭으로 성장세를 회복할 것이라며 투자의견 「매수」와 목표주가는 14만원으로 유지했다. 셀트리온헬스케어의 전일 종가는 11만4300원이다.

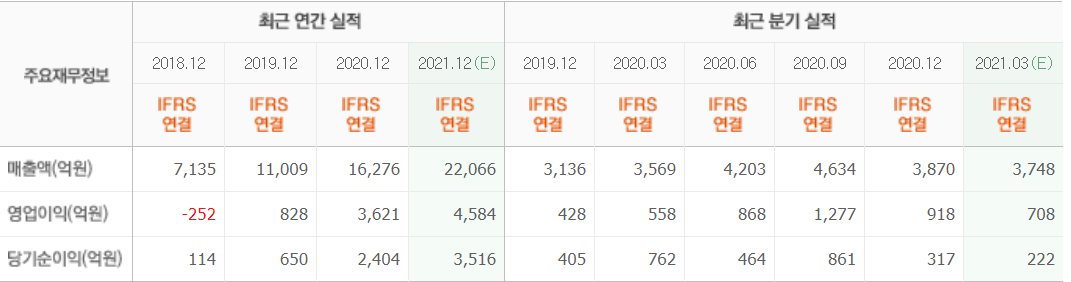

SK증권의 이달미 연구원은 “1분기 매출액은 3563억원(YoY -0.2%), 영업이익은 315억원(YoY -43.5%, OPM(영업이익률) 8.8%)로 시장 기대치를 하회했다”며 “올해 1분기 일시적인 실적 감소의 원인은 공급일정 조정에 따라 수익성 높은 트룩시마의 북미향 매출액 비중이 감소했으며 해외직판 준비를 위해 인력채용에 따른 인건비 및 마케팅 비용이 증가했기 때문”이라고 판단했다.

이어 “올해 1분기 실적은 부진했으나 일시적인 요인으로 2분기에는 1분기에 인식되지 못했던 북미향 트룩시마 매출이 2분기로 이연돼 실적 회복이 예상된다”며 “또 6월에 유럽 런칭이 예상되는 유플라이마가 독일과 프랑스를 중심으로 매출이 확대될 것”이라고 언급했다.

아울러 “렉키로나 파키스탄 10만 바이알 계약은 초기물량이 5,6월에 선적되면서 2분기 실적 성장을 견인할 전망”이라며 “유플라이마와 렉키로나가 견인하는 실적 성장세는 하반기까지 지속될 것”이라고 예상했다.

마지막으로 “미국에서의 성장세 역시 긍정적으로 판단되는데 트룩시마 미국 점유율이 지난 4분기 20%에서 올해 1분기 22%로 지속 상승 추세”라며 “램시마SC와 유플라이마가 하반기 미국에서 추가 런칭이 예상되고 하반기 미국에서는 두 제품이 성장세를 견인할 전망”이라고 분석했다.

셀트리온헬스케어는 주요 계열사인 셀트리온과 공동 개발 중인 바이오의약품(바이오시밀러, 바이오베터, 바이오 신약)들의 글로벌 마케팅 및 판매를 독점적으로 담당하고 있다.

셀트리온헬스케어 최근 실적. [이미지=네이버 금융]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>