Update2026.07.06 월

[버핏 연구소=김민교 기자] 대신증권은 18일 농심(004370)에 대해 일회성 비용으로 1분기 실적은 부진했지만 국내 라면 시장점유율 확대와 해외 외형 확장 추세가 지속된다며 투자의견 「매수」와 목표주가 40만원을 유지했다. 농심의 전일 종가는 29만6000원이다.

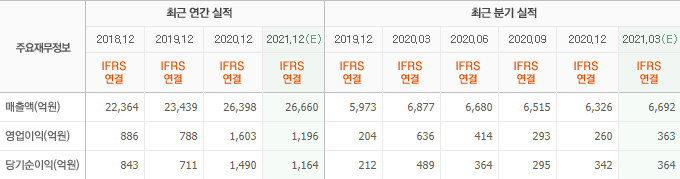

대신증권의 한유정 연구원은 “올해 1분기 농심의 연결 기준 매출액은 6344억원(YoY -8%, QoQ +0.3%), 영업이익은 283억원(YoY -56%, QoQ +9%)으로 대신증권 추정 영업이익과 컨센서스 영업이익을 크게 하회했다”며 “다만 별도 법인의 퇴직급여 관련 일회성 비용인 80억원을 고려하면 실적은 기대치에 부합했다”고 밝혔다.

그는 “1분기 국내 라면 시장 규모는 5282억원(YoY -16%)으로 2019년 1분기와 비교해도 5% 감소했다”며 “농심의 금액 기준 라면 시장 점유율은 56.4%로 전년동기대비 0.2%p 상승하며 6개 분기 연속 점유율 상승 추세를 지속했다”고 전했다.

또 “지난해 기저 부담에도 별도 수출 매출액이 전년비 21% 성장했으며 북미, 일본, 호주 매출액도 각각 4%, 17%, 15% 성장해 주요 시장에서의 외형 확장 추세가 지속된 점이 고무적이다”라고 분석했다.

한편 “코로나19 확산이 한국에서는 1분기 말부터, 북미 등에서는 2분기부터 본격화된 바 있어 전년비 큰 폭의 감익 추세가 2분기에도 지속될 가능성이 높다”며 “예상보다 국내 라면 시장 감소 폭이 크게 나타나고 있는 점을 고려해 연간 실적 추정치를 하향 조정했다”고 말했다.

이어 “단기 실적에 대한 부담보다는 해외 시장에서의 지배력 확장에 주안점을 둘 필요가 있다”고 판단했다.

농심은 식품, 과자류, 유지제품 등의 제조 및 판매업을 영위하고 있다.

농심의 최근 실적. [이미지=네이버 증권]

kmk22370@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>