Update2026.07.06 월

[버핏 연구소=이현지 기자] SK증권은 11일 SK텔레콤(017670)에 대해 인적분할과 함께 액면분할도 동시에 추진해 분할 이후 유동성이 확대될 것이라며 투자의견 「매수」와 목표주가는 39만원으로 유지했다. SK텔레콤의 전일 종가는 32만8000원이다.

SK증권의 최관순 연구원은 “SK텔레콤은 6월 10일 공시를 통해 인적분할을 결정해 존속회사인 SK텔레콤은 유무선통신사업을 영위하게 되고, 분할신설회사인 SKT 신설투자 주식회사(가칭)은 반도체 및 New ICT 등 관련 피투자 회사 지부느이 관리 및 신규투자 등을 목적으로 한다”라며 “분할기일은 올해 11월 1일로, 신주의 상장은 올해 11월 29일로 연내 분할이 마무리될 계획이다”라고 말했다.

이어 “분할비율은 존속회사 0.6073625, 신설회사 0.3926375로 결정돼 신설회사는 SK하이닉스, 11번가, 원스토어, ADT캡스, 티맵모빌리티, 웨이브, 인크로스, 나노엔텍, 드림어스컴퍼니 등의 지분을 보유하게 될 예정이다”라며 “SK텔레콤은 인적분할과 함께 액면분할도 추진해 액면가는 500원으로 100원으로 분할된다”라고 밝혔다.

그는 “SK텔레콤은 지난 5월 6일 자기주식 868만5568주 소각으로 총 발행주식 수는 7206만143주이다”라며 “액면분할이 추진되면 총 발행주식 수는 3억6030만715주로 증가하게 되며 존속회사와 신설회사의 발행주식 수는 각각 2억1883만3143주, 1억4146만7572주가 될 예정이다”라고 설명했다.

아울러 “액면분할이 없었다면 신설회사의 발행 주식 수는 약 2882만주로 감소하게돼 액면분할을 통해 유동성 확대 효과를 기대할 수 있게 됐다”라며 “분할로 인해 주요 자회사의 가치가 부각되는 계기가 될 예정으로 분할비율 등으로 봤을 때 SK와 분할신설회사의 합병 가능성이 현저하게 낮아져 관련 불확실성이 제거된 점이 긍정적이라 판단한다”라고 언급했다.

SK텔레콤은 무선통신사업과 유선통신사업 그리고 플랫폼 서비스, 인터넷포털 서비스 등의 기타사업을 영위한 기업이다.

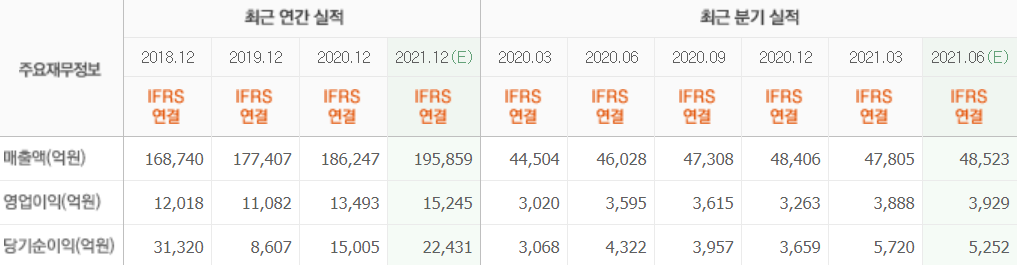

SK텔레콤 최근 실적. [이미지=네이버 금융]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>