Update2026.07.06 월

[버핏 연구소=김미성 기자] 현대차증권은 16일 카카오(035720)에 대해 사상 최초로 네이버 시가총액을 역전했으며 금융 및 콘텐츠분야에서 초격차 이어가기 위한 전력투구가 예상된다며 투자의견 「매수」와 목표주가는 12만5000원에서 16만원으로 상향했다. 카카오의 전일 종가는 14만4500원이다.

현대차증권의 김현용 연구원은 “회사는 2014년 다음과 합병한지 약 7년 된 현 시점에서 사상 최초로 종가 기준 네이버의 시가총액을 역전했다”라며 “2분기 실적 가시성이 높고, 핵심 자회사들의 IPO(기업공개)가 목전으로 다가온 만큼 높은 밸류에이션에도 불구하고 당분간은 견조한 주가 우상향을 예상한다”라고 말했다.

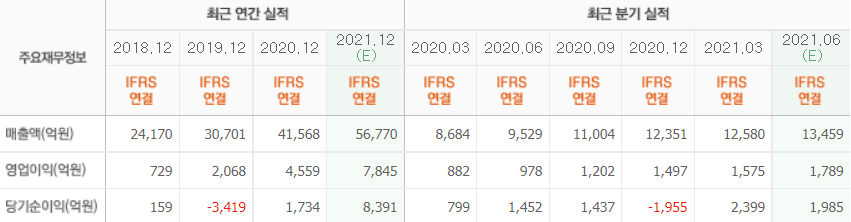

그는 “2분기 매출액은 1조 3252억원(YoY +39.1%), 영업이익 1829억원(YoY +87.0%)으로 시장기대치를 소폭 상회할 전망이고 매출 성장은 성수기 업황에 진입하는 톡비즈, 초고성장 구간인 신사업 페이(Pay)와 모빌리티(Mobility), 전분기비 성장만으로 전년동기대비로는 60%~70% 성장이 무난한 픽코마(일본의 웹툰 플랫폼)가 견인할 것”이라며 “영업이익률은 13.8%로 전분기비 소폭 개선되고 매출 성장에 따른 레버리지(Leverage) 효과가 전망되지만 당분간은 콘텐츠, 금융, 모빌리티 등 고성장 부문에 대해서는 비용지출이 있더라도 시장지배력 확보를 우선할 예정”이라고 전했다.

아울러 “금융은 간편결제, 금융 서비스뿐만 아니라 증권 및 보험 등 종합 금융투자서비스업을 지향하고 있고, 인터넷전문은행 카카오뱅크까지 갖추고 있어 확실한 경쟁우위를 갖췄다”라며 “콘텐츠도 웹툰 및 웹소설에서 상대적으로 약세였던 해외진출이 6월부터 가시적인 결실을 맺고 있고 K-POP과 드라마는 직접 제작 및 플랫폼 투자를 동시 진행하는 양상이다”라고 분석했다.

마지막으로 “2분기 온라인 광고 업황의 성수기 진입 및 수요 회복에 따라 실적 전망치를 올렸고, 금융 및 콘텐츠 사업부문이 일등의 경쟁력을 확보했다”라며 “카카오페이, 카카오뱅크 등 금융사업 자회사의 상장이 임박했고, 구독서비스 론칭으로 서비스 플랫폼 간 영업 시너지 및 고객 락인효과가 본격화되며 콘텐츠 사업의 해외진출 성과가 하반기에 가시화될 것”이라고 판단했다.

카카오는 국내 1위 메신저인 카카오톡을 보유한 한국 대표 IT 기업임. 메신저, 포털, 커머스, 모빌리티, 핀테크 등 다양한 서비스를 제공하고 있다.

카카오의 최근 실적. [이미지=네이버 금융]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>