Update2026.07.06 월

[버핏연구소=김도형 기자] 한국투자증권은 23일 카카오게임즈(293490)에 대해 기대 신작의 출시와 함께 자체 개발 역량 강화가 필요하다고 봤다. 투자의견과 목표주가는 제시하지 않았다. 이날 오전 9시 39분 현재 카카오게임즈의 주가는 5만5800원이다.

한국투자증권의 정호윤 연구원은 “카카오의 게임사업 담당 자회사인 카카오게임즈가 초기 카카오톡 플랫폼 활용을 통해 중소 개발사들의 게임 출시를 위한 플랫폼인 카카오톡 게임하기를 운영하며 성장했다”고 설명했다.

다만 “점차 게임 시장의 경쟁이 치열해짐에 따라 국내 및 해외의 게임들을 소싱(대외구매)해서 국내에 출시하는 퍼블리싱 중심으로 비즈니스를 변경했다”며 “2019년 국내 인기 온라인게임 개발사인 엑스엘게임즈를 인수하며 자체적인 게임 개발역량을 강화해가고 있다”고 평가했다.

그는 “지난 하반기 가디언테일즈의 흥행과 함께 모바일게임 매출이 크게 증가했다”며 “이후 가디언테일즈 매출의 자연감소 및 추가적인 신작 출시의 부재로 매출과 이익이 모두 감소세에 접어들었다”고 분석했다.

그러나 “6월 29일 올해 최대 기대작인 오딘: 발할라 라이징의 출시를 시작으로 월드플리퍼, 가디스오더 등의 신작이 출시되며 올해말~내년 초에는 일본의 최대 흥행작인 우마무스메를 국내에 출시할 예정이다”라며 “잇따른 대형신작의 출시와 함께 매출과 이익이 증가할 것이다”라고 전망했다.

이어 “그동안 카카오게임즈의 성장을 견인해온 것은 국내와 해외에서 양질의 게임들을 확보해 성공적으로 출시하는 퍼블리싱 역량이었다”고 언급했다.

그는 “최근 출시작인 가디언테일즈부터 앞으로 출시될 오딘, 우마무스메 등 카카오게임즈의 핵심 라인업은 모두 외부개발사의 작품들이다”라며 “카카오게임즈는 싸이게임즈 및 텐센트 등 일본과 중국의 대표 게임사들과 좋은 관계를 맺고 있다”며 “양 국가의 좋은 게임들을 지속적으로 국내에 출시할 수 있다는 점은 긍정적이다”라고 덧붙였다.

하지만 “퍼블리싱은 기본적으로 개발사와 매출을 반씩 나눠 갖는 구조로 마진이 낮다”며 “향후 카카오페이지의 인기 IP(지식재산권)들을 게임으로 개발하기 위해서는 카카오게임즈의 자체적인 개발역량을 강화해나갈 필요가 있다”고 판단했다.

카카오게임즈는 모바일 메신저 '카카오톡'과 포털 '다음' 서비스를 활용해 모바일게임과 PC게임의 퍼블리싱 사업을 영위하고 있다.

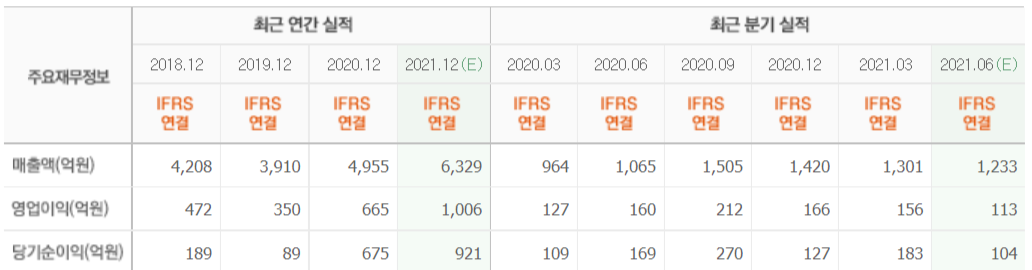

카카오게임즈 최근 실적. [이미지=네이버증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>