Update2026.07.06 월

[버핏연구소=김도형 기자] 키움증권은 8일 LG전자(066570)에 대해 올해 2분기 수익성을 압박하는 요인이 반영됐지만 TV 사업이 선전하고 자동차부품 사업의 조기 턴어라운드 가능성이 보인다며 투자의견 「매수」와 목표주가 22만원을 유지했다. LG전자의 전일 종가는 16만5000원이다.

키움증권의 김지산 연구원은 “2분기 잠정 영업이익이 1조1128억원(YoY +125%, QoQ -37%)으로 시장 기대치(컨센서스) 1조1229억원에 부합했지만 기대치에 비해 아쉬움이 남는다”며 “프리미엄 가전, TV 시장에서 선전했으나 신흥국 코로나19 재확산, 원자재·부품 가격 강세 등 실적 압박 요인에서 자유롭지 못했다”고 평가했다.

이어 “H&A(생활가전) 사업부는 신성장 가전 해외 확판과 북미와 유럽 입지 강화로 매출이 호조를 보였지만 원자재 가격 상승과 인도 봉쇄 영향을 피할 수 없었다”며 “VS(자동차 전장부품) 사업부는 반도체발 완성차 생산 차질과 일부 효율화 비용 때문에 적자폭이 예상보다 컸다”고 설명했다.

이에 반해 “HE(TV) 사업부는 패널 가격 상승과 Mini-LED(미니발광다이오드) TV 출시에 따른 마케팅 비용 부담에도 불구하고 OLED(유기발광다이오드) 중심 프리미엄 제품 판매 확대로 기대 이상의 수익성을 실현했다”며 “2분기 OLED TV 판매량은 100만대에 근접할 것이다”라고 분석했다.

또 “2분기를 끝으로 스마트폰 관련 리스크는 해소됐다”고 덧붙였다.

그는 “3분기 영업이익이 1조1163억원(YoY +16%, QoQ +0.3%)으로 2분기 수준을 유지할 것이다”라며 “하반기 언택트 수요는 둔화되겠지만 선진 시장 프리미엄 수요 강세가 지속돼 경기 회복기 성수기 효과가 긍정적일 것이다”라고 전망했다.

그리고 “차량용 반도체 등 주요 부품의 조달 여건 개선에 따라 자동차부품 생산 차질이 완화돼 조기 턴어라운드가 기대된다”며 “LG마그나 이파워트레인 출범과 함께 마그나의 통합 모듈 능력과 시너지를 발휘해 수주 성과가 확대될 것이다”라고 내다봤다.

LG전자는 LG그룹 계열의 종합 전기·전자제품 생산 및 판매업체이다.

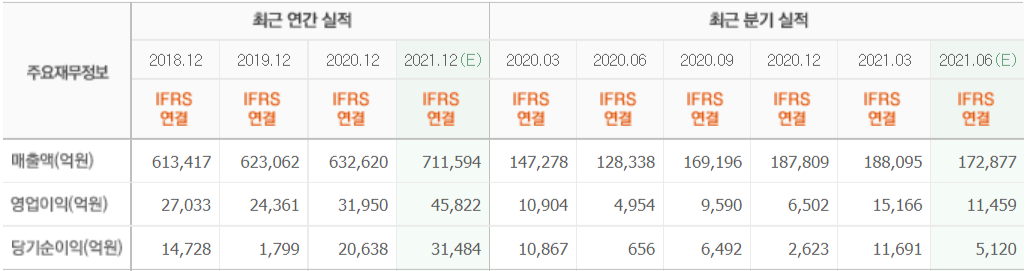

LG전자의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>