Update2026.07.06 월

[버핏연구소=김도형 기자] 대신증권은 23일 한화(000880)에 대해 올해 코로나19 영향으로 전년대비 매출액이 줄어들 것으로 보이지만 내년과 2023년 매출액이 늘어날 것이라며 투자의견 「매수」와 목표주가 4만5000원을 유지했다. 이날 오전 9시 5분 현재 한화의 주가는 3만750원이다.

대신증권의 양지환 연구원은 “올해 한화건설 매출액은 약 3조원(YoY -8.7%)으로 전망한다”며 “코로나19에 따른 이라크 사업장의 공사 차질 영향 때문이지만 국내 주택사업확대를 통해 영향을 최소화할 예정이다”라고 설명했다.

또 “국내 주택사업은 올해 상반기 5700세대를 분양 완료했고 하반기엔 약 6300세대를 분양할 것”이라며 “올해 수주금액은 약 7조6000억원으로 지난해 5조1000억원 대비 49% 증가할 것이다”라고 내다봤다.

그리고 “부문별 수주금액은 개발사업 부문 3조9000억원, 건축 부문 1조8000억원, 토목 부문 9500억원, 플랜트 부문은 7200억원이다”라고 전했다.

이어 “올해 수주 증가로 연말 수주 잔고는 약 23조원으로 확대될 것”이라며 “내년과 2023년 연 매출액은 각각 4조2000억원(YoY +40%), 5조원(YoY +19%)으로 증가할 것이다”라고 예측했다.

그는 “한화에서 분사해 설립된 한화건설이 복합개발사업과 친환경사업을 주축으로 중장기 성장을 통해 도약할 것”이라며 “한화의 NAV(순자산가치)에서 약 17%를 차지하는 한화건설의 성장은 한화의 NAV 증대에도 기여할 것이다”라고 예상했다.

마지막으로 ”복합개발사업의 경우 서울역북부개발사업(2조원), 대전역세권(1조원) 등 총 6조3000억원을 수주했고 친환경사업은 풍력발전(3조9000억원), 하수처리(1조2000억원)과 수소발전 및 연료전지 공장을 착공할 예정이다”라고 덧붙였다.

한화는 한화그룹의 지주회사 역할을 하고 있으며 한화생명, 한화에어로스페이스, 한화케미칼 등 계열사 지분 보유, 자체사업은 화약·방산·기계·무역 부문이 있다.

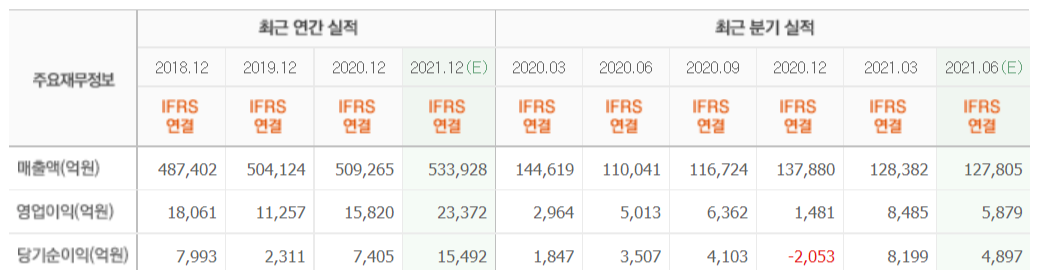

한화의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>