Update2026.07.06 월

[버핏연구소=민준홍 기자] 유안타증권은 28일 JB금융지주(175330)에 대해 올해 비용항목의 개선을 바탕으로 핵심이익이 개선돼 실적에 긍정적으로 작용할 것이라며 투자의견 「매수」를 유지하고 목표주가 1만원을 유지했다. JB금융지주의 전일 종가는 7390원이다.

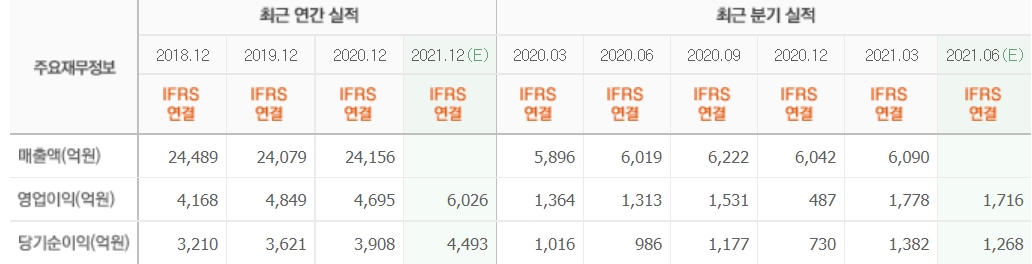

유안타증권의 정태준 연구원은 "올해 2분기 연결 당기순이익은 1460억원으로 유안타증권의 추정치와 컨센서스(시장기대치)를 크게 상회했다"라며 "전분기 대비 순이자마진(NIM)의 0.01% 상승, 수수료이익, 리스이익의 증가와 판매비와 관리비, 대손비용 등 비용 항목의 감소가 나타났다"라고 말했다.

이어 "전 부문에 걸친 우량한 실적이 지속됨에 따라 업계 최고 수준 12.1배의 자기자본이익률(ROE)를 달성할 것"이라며 "하반기에 내부등급법 통과 시 보통자본주(CET1) 비율이 1% 이상 상승해 추가 배당성향 확대도 가능할 것"이라고 내다봤다.

그는 "올해 2분기 이자이익은 351억원(YoY +13.0%, QoQ +4.6%)을 기록했다"라며 "대출금리 상승, 예금금리 재조정 등의 영향으로 그룹과 은행 NIM이 모두 전분기 대비 0.1% 상승했다"라고 설명했다.

또 "올해 2분기 비이자이익이 35억원(YoY +42.8%, QoQ +35.8%)을 기록했다"라며 "전년동기 대비 수수료이익이 5.9%, 리스이익이 22.7%, 유가증권이익이 31.6% 증가한 것이 주요 원인이다"라고 밝혔다.

특히 "판매비와 관리비는 158억원(YoY +3.6%, QoQ -3.1%), 충당금 전입액은 35억원(YoY -32.7%%, QoQ +65.5%)를 기록했다"라며 "경비율이 40.7%로 전년동기 대비 4.6%p, 대손비용률이 0.19% 감소해 비용 절감 효과가 있었다"라고 분석했다.

JB금융지주는 자회사의 경영관리와 이에 부수하는 자금조달 사업을 영위하고 있다.

JB금융지주의 최근 실적. [이미지=네이버 증권]

Junhong29@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>