Update2026.07.06 월

[버핏연구소=김도형 기자] KB증권은 11일 강원랜드(035250)에 대해 2분기 영업이익이 어닝 서프라이즈를 기록했고 백신 접종 진행과 함께 빠른 회복이 기대된다며 투자의견 「매수」와 목표주가 3만6000원을 유지했다. 강원랜드의 전일 종가는 2만6800원이다.

KB증권의 이선화 연구원은 “강원랜드의 2분기 연결 기준 매출액은 2036억원(YoY +487.9%, QoQ +109.0%), 영업이익은 27억원으로 전년비와 전분기비 각각 흑자전환했고 영업이익률은 1.3%를 기록했다”며 “컨센서스(시장기대치)인 영업손실 109억원을 크게 상회했다”고 분석했다.

이어 “6월 15일부터 강원랜드가 소재한 강원도 정선군의 사회적 거리두기 단계가 기존 1.5단계에서 신설 1단계로 완화되면서 동시 체류 인원이 기존 1200명에서 2300명으로 확대돼 카지노 매출이 전년비 550.4% 증가한 것이 호실적의 원인이다”라고 전했다.

또 “일평균 방문객은 기존 2500명 수준에서 3245명까지 확대됐다”며 “1단계 영업은 7월 14일까지 이어졌다”고 설명했다.

다만 “7월 15일부터는 코로나19 확산으로 인해 사회적 거리두기가 신설 2단계로 강화됐다”며 “현재 사회적 거리두기 기준으로 일평균 방문객은 2885명 수준이다”라고 판단했다.

아울러 “코로나19 확산세가 누그러지지 않고 있지만 신설된 사회적 거리두기 동시체류인원 기준은 1800명으로 기존 1.5단계의 1200명보다도 완화된 수준이다”라며 “지난해 3분기는 코로나19의 영향으로 단 52일밖에 영업을 하지 않아 기저효과에 따른 높은 성장세가 기대된다”고 말했다.

마지막으로 “강원랜드는 국내 유일의 내국인 카지노로 백신접종률이 상승하고 사회적 거리두기가 완화되면 카지노 업종 내 가장 빠른 회복세를 보일 수 있는 기업이다”라고 내다봤다.

강원랜드는 카지노를 중심으로 한 복합 리조트 사업을 영위한다.

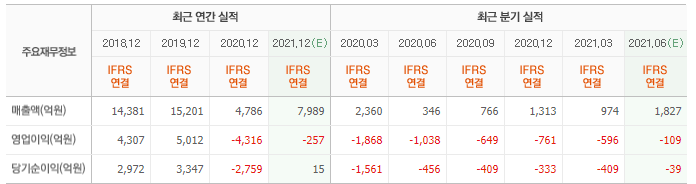

강원랜드의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>