Update2026.07.06 월

[버핏연구소=김도형 기자] 한국투자증권은 21일 LG화학(051910)에 대해 리콜 비용를 제외하면 3분기 실적이 컨센서스(시장기대치)에 부합할 것이고 배터리 가치는 여전히 저평가 돼있다며 투자의견 「매수」와 목표주가 106만원을 유지했다. LG화학의 전일 종가는 84만원이다.

한국투자증권의 최고운 연구원은 “LG화학의 3분기 매출액은 전분기비 5% 감소한 10조8000억원, 영업이익은 68% 줄어든 6803억원일 것”이라며 “배터리 사업에서 충당금 문제로 다시 3675억원의 적자로 전환하고, 석유화학 부문의 영업이익도 주요 제품 가격하락에 따라 2분기보다 26% 감소한 9757억원을 기록할 것”이라고 분석했다.

이어 “상반기에 PE(폴리에틸렌), ABS(아크릴로니트릴부타디엔스티렌) 등 마진이 이례적으로 좋았기 때문에 반대로 3분기 조정은 이미 예상했던 내용이다”라며 “이번 실적에 대한 우려는 제한적이다”라고 말했다.

그는 “이번 GM 리콜에 대해 LG그룹은 총 1조4000억원의 비용을 부담할 방침이다”라며 “그룹 내 LG에너지솔루션의 분담률은 50%로 지난 8월 1차 충당금 기준보다 높아졌지만 LG화학의 이익 체력과 성장성에 비해 부담스러운 수준은 아니다”라고 평가했다.

또 “GM과의 합의는 향후 협력관계에 문제가 없음을 재확인했다는 점에서 더 긍정적이다”라며 “화재 가능성에 대해 시장 신뢰를 회복하는 것은 시간이 걸리는 문제지만, 그동안 쌓아온 경쟁력과 화주관계 자체를 의심하는 것은 과도하다”라고 언급했다.

아울러 “현 주가에 반영된 배터리 사업가치가 경쟁사들에 비해 저평가되어 있다”라며 “리콜 우려는 선도업체로서 어쩔 수 없이 거쳐야하는 과제일 뿐, 이번 스텔란티스와의 JV(합작사) 설립이 입증하듯이 배터리 사업의 성장 모멘텀을 훼손하진 못한다”라고 설명했다.

마지막으로 “LG에너지솔루션은 2025년까지 생산능력을 430GWh 규모로 확대할 방침으로 목표치는 계속해서 상향될 가능성이 높다”라며 “상장 이후로도 첨단소재와 친환경 신사업 등 재평가 받을 성장동력은 다양하다는 점 역시 주목해야 한다”라고 덧붙였다.

LG화학은 석유화학 사업 부문, 전지 사업 부문, 첨단소재 사업 부문, 생명과학 사업 부문, 공통 및 기타부문의 사업을 영위한다.

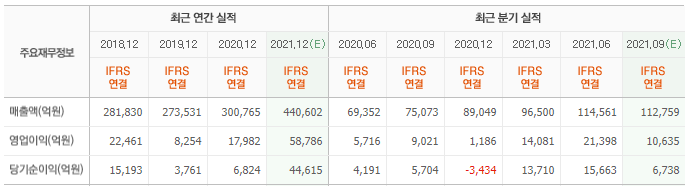

LG화학의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>