Update2026.07.06 월

[버핏연구소= 문성준 기자] 유안타증권은 10일 KT(030200)에 대해 3분기 연속 컨센서스(시장 기대치)를 상회하고 성장률이 개선됐다며 투자의견 「매수」를 유지하고 목표주가를 4만원에서 4만2000원으로 상향했다. KT의 전일 종가는 3만950원이다.

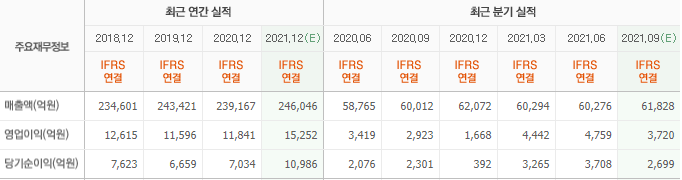

유안타증권 최남곤 연구원은 “KT의 3분기 연결기준 서비스수익은 5조4000억원(YoY +3.1%), 영업이익은 3824억원(YoY +30.0%)으로 컨센서스를 2.80% 상회했다”며 “KT는 3분기 다음과 같은 실적의 특징을 보였다”고 설명했다.

먼저 “서비스수익 전년비 증가율이 3.10%로 역대 최고 수준의 성장률을 기록했다”며 “통신(Telco) 사업 부문과 디지털플랫폼(Digico) 사업 부문은 2019년 누적 3분기 대비 올해 누적 3분기 매출성장률은 각각 1.3%, 12.0%를 기록했다”고 분석했다.

그는 “이 과정에서 AI∙DX(인공지능∙디지털혁신) 부문의 매출액은 전년비 29.70% 증가하고 유선전화 부문 매출액은 전년비 1.2% 감소했다”고 언급했다.

두번째로는 “세전이익이 4803억원으로 전년비 52.90% 증가해 영업외수지가 개선됐다”며 “이는 클린화된 자산, 자회사 지분법 손익 개선 효과에 기인한다”고 전했다.

이어 “지분법 대상인 케이뱅크의 당기순이익은 -123억원(1Q), 39억원(2Q), 176억원(3Q)으로 확대됐다”며 “지난해 4분기 주파수 상각(1909억원)에 따라 올해 4분기에도 세전이익 개선 효과는 두드러질 것”이라고 전망했다.

세번째로는 “임단협(1200억원) 영향에도 불구하고 3분기 누적 별도 영업이익은 9763억원, 당기순이익은 8600억원을 기록해 별도 실적이 개선됐다”며 “4분기 망장애관련 보상비용(약 350억원)을 감안해도 연간 별도 영업이익은 1조500억원, 당기순이익은 9000억 수준이 예상돼 내년 별도 영업이익 목표(1조원) 조기 달성이 유력할 것”이라고 추정했다.

최 연구원은 “별도 이익 개선이 지속되면서 DPS(주당 배당금)에 대한 기대감이 커져 주당 1700원 이상으로 예상한다”며 “예상 배당수익률은 5.50% 이상일 것”이라고 내다봤다.

또 “5.50%의 기대 배당수익률은 SK텔레콤 분할 상장 이후 SK텔레콤 존속 법인에서 KT로 시선을 확장하는 투자 포인트”라며 “KT가 케이뱅크, 스튜디오지니, AI∙DX 법인 분사 등 비통신 분야의 알파를 보유하고 있는 것도 강점으로 적용할 것”이라고 평가했다.

KT는 무선통신, 초고속인터넷 등 통신사업과 IDC(인터넷데이터센터), 클라우드, AI∙DX 등 디지털 플랫폼 사업을 영위하고 있다.

KT의 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>