Update2026.07.06 월

[버핏연구소=김도형 기자] NH투자증권은 12일 이마트(139480)에 대해 위드 코로나의 부정적 영향보단 긍정적 영향이 클 것이고 3분기 재난지원금 여파가 생각보다 컸다라며 투자의견 「매수」와 목표주가 26만원을 유지했다. 이마트의 전일 종가는 15만8500원이다.

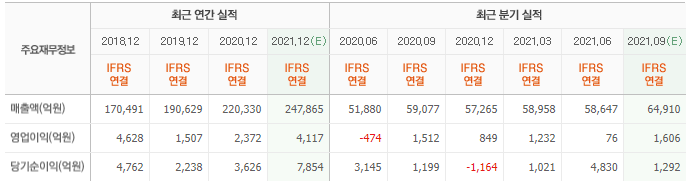

NH투자증권의 주영훈 연구원은 “이마트의 3분기 연결기준 실적은 순매출 6조3119억원(YoY +6.8%), 영업이익 1086억원(YoY -28.2%)으로 컨센서스(시장 기대치)를 하회했다”라며 “세전이익은 스타벅스 주식 추가 취득에 따른 기존 보유 주식의 사업결합 회계처리 반영으로 1조2729억원을 기록했다”라고 전했다.

이어 “이마트의 별도기준 순매출 4조3352억원(YoY +3.1%), 영업이익은 1049억원(YoY -25.1%)이다”라며 “7~8월 매출은 호조를 보였으나 재난지원금 지급 여파로 9월 실적이 둔화됐다”라고 말했다.

또 “할인점과 트레이더스의 기존점성장률은 각각 1.6%, 4.6%이다”라며 “백신 휴가에 따른 일시적 인사비 증가 영향이 200억원가량 존재한다”라고 판단했다.

그리고 “SSG닷컴 거래액 성장률은 전년비 28% 증가했다”라며 “영업적자 규모는 전년비 31억원 증가했으나, 거래액 성장률 상승이 동반된 만큼 감내 가능한 수준이다”라고 평가했다.

아울러 “조선호텔&리조트는 코로나19 영향이 완화되면서 분기 150억원에 달하던 영업적자 규모가 60억원으로 축소됐다”라며 “SSG닷컴을 제외한 주요 연결 자회사들의 손익이 일제히 개선되었다는 점은 긍정적이다”라고 판단했다.

그는 “재난지원금 및 인사비 증가 영향으로 3분기 영업이익이 기대치를 하회했으나 단기적 이슈에 불과하다”라며 “4분기부터 스타벅스커피코리아가 연결 자회사로 편입되며 이를 통해 내년 역대 최대 영업이익을 달성 가능할 것”이라고 내다봤다.

마지막으로 “영업잠정실적 공시를 통해 확인된 10월 성과는 기대 이상이다”라며 “위드 코로나 시작이 할인점 업황에 미치는 부정적 영향은 우려만큼 크지 않으며 전사적으론 오히려 긍정적 효과가 클 것”이라고 예상했다.

이마트는 신세계그룹 소속의 유통업체로 대형할인매장, 온라인 쇼핑몰, 창고형 할인매장 사업을 영위한다.

이마트의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>