Update2026.07.06 월

[버핏연구소=김도형 기자] 대신증권은 18일 제이콘텐트리(036420)에 대해 11월19일 Jcon의 넷플릭스 두 번째 오리지널 ‘지옥’이 공개되고 디즈니와도 발빠른 협업을 진행중이라며 투자의견 「매수」와 목표주가 8만1000원을 유지했다. 제이콘텐트리의 전일 종가는 6만9500원이다.

대신증권의 김회재 연구원은 “JCon은 올해 8월말 넷플릭스 첫 번째 오리지널 ‘D.P.’를 선보이면서 국내외 OTT들의 무한 경쟁이 시작된 컨텐츠 산업의 4차 Wave(웨이브)를 이끌고 있는 장본인이다”라며 “11월 19일 유아인, 김현주, 박정민이 출연하는 넷플릭스 두 번째 오리지널 ‘지옥’이 공개된다”라고 설명했다.

이어 “작품 하나가 실적에 미치는 영향은 크지 않다”라며 “‘D.P.’에 이은 JTBC스튜디오의 제작 자회사 클라이맥스 스튜디오의 두 번째 작품으로, 올해 3분기 국내외 합산 약 90억원의 손실이 발생한 제작 자회사들의 실적이 개선되는 것을 의미하기 때문에 이번 작품 ‘지옥’에 주목하게 된다”

그는 “JCon은 JTBC스튜디오의 유상증자를 통해 확보한 자금으로 올해부터 제작사 인수 및 본격적인 텐트폴을 제작한다”라며 “상반기 ‘시지프스: the myth’에 이어서, ‘설강화’를 올해 12월에 JTBC와 디즈니+에 동시방영할 예정이다”라고 전했다.

또 “현재 디즈니+에 공개돼 있는 한국 드라마는 14편인데, ‘부부의 세계’, ‘스카이캐슬’ 등 모두 JCon의 작품이다”라며 “이제 막 서비스를 시작한 디즈니+에 14편의 구작을 판매한 것은 상당히 발빠른 협업이다”라고 평가했다.

아울러 “넷플릭스 오리지널 시리즈를 잇달아 선보이고 디즈니+와의 협업도 빠르게 진행하고 있는 JCon과 넷플릭스 오리지널은 내년에 5~6편 정도 선보인다”라며 “디즈니+와의 협업도 내년초에 성사될 예정이지만 꾸준하게 안정적인 실적을 보여주고 있는 스튜디오드래곤이 컨텐츠 산업을 주도적으로 이끌 것”이라고 전망했다.

제이콘텐트리는 계열사관리 등 지주업과 영화 및 방송 콘텐트투자 사업을 영위한다.

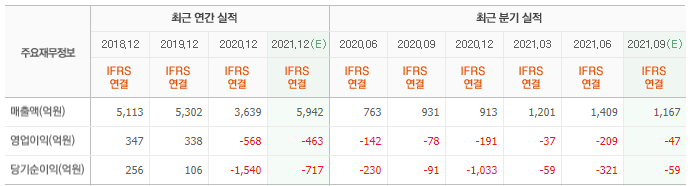

제이콘텐트리의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>