Update2026.07.06 월

[버핏연구소=김도형 기자] 메리츠증권은 19일 현대중공업(329180)에 대해 메탄올∙암모니아∙가스연료추진선 등 톱티어 발주처들의 대체연료 채택 파트너로 부각될 것이라며 투자의견은 「매수」를 유지했고 적정주가는 13만원으로 상향했다. 이날 오전 시 분 현재 현대중공업의 주가는 10만7000원이다.

메리츠증권의 김현 연구원은 “2022~23년 조선∙해양∙엔진 합산 수주액은 평균 162억달러로 추정된다”라며 “향후 연매출액 12조원 체제로 회복될 것”이라고 설명했다.

이어 “강재가격 인상분을 선반영한 충당금의 환입 가능성을 배제해도 내년에 1380억원의 영업흑자를 기록할 것”이라며 “올해 3분기에 입증된 엔진부문의 이익창출능력은 내년에 부각될 것이고 올해 해양 수주분 매출인식은 내년 2분기에 본격화될 것”이라고 내다봤다.

그는 “현대중공업은 생산량 기준 대형∙중형엔진 부문 1위 기업으로 Maersk(머스크)로부터 세계 최초 1만5000TEU급 메탄올추진선을 기수주했다”라며 “전선형∙선종 건조가 가능한 Product Mix의 유연성을 보유한 조선부문, 조선+엔진 시너지 효과가 본격화될 것”이라고 전망했다.

또 “엔진사업부문의 2022~23년 평균 수주액은 2조6000억원을 예상한다”라며 “전체 매출액 비중에서 20% 증가가 기대된다”라고 전했다.

마지막으로 “본격적인 실적 턴어라운드는 내년 4분기일 것”이라며 “올해 3분기 기준 현금성자산 3조원을 보유한 튼튼한 재무구조를 갖고 있다”라고 판단했다.

현대중공업은 선박과 해양구조물, 플랜트 및 엔진 등의 제조, 판매 사업을 주로 영위한다.

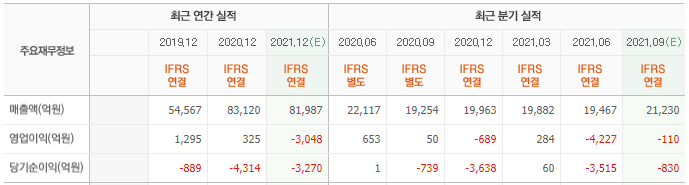

현대중공업의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>