Update2026.07.06 월

[버핏연구소=김도형 기자] 현대차증권은 25일 한섬(020000)에 대해 3분기 컨센서스(시장 기대치)에 부합하는 실적을 기록했고 예년보다 기온이 빠르게 낮아져 F/W 상품 판매 호조가 기대된다며 투자의견 「매수」와 목표주가 6만원을 유지했다. 한섬의 전일 종가는 3만7650원이다.

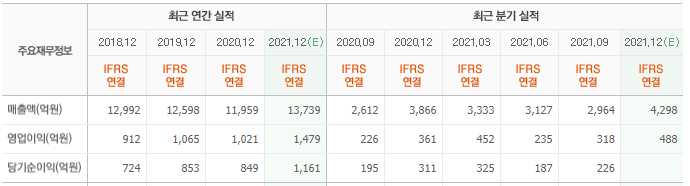

현대차증권의 정혜진 연구원은 “한섬의 3분기 실적은 매출액 2964억원(YoY +13.5%, QoQ -5.2%), 영업이익 318억원(YoY +41.0%, QoQ +35.6%) 기록했다”라며 “채널별, 오프라인 채널, 7월 사회적거리두기 4단계 격상 영향이 있었으나 8월부터 정상화되며 매출 성장세가 회복됐다”라고 전했다.

“온라인 채널 매출은 전년비 약 40% 증가해 고성장세를 지속했고 카테고리별, 캐릭터, 캐쥬얼 모두 고르게 성장했다”라며 “랑방, 더 캐시미어 브랜드의 고신장 지속이 추정된다”라고 말했다.

”올해 4분기 실적은 매출액 4208억원(YoY +8.8%, QoQ +42.0%), 영업이익 425억원(YoY +17.8%, QoQ +33.6%) 수준으로 양호한 이익 성장 및 수익성 개선 흐름이 지속될 것”이라며 “지난해 4분기부터 온라인 매출이 크게 성장하며 베이스 부담 존재하나 전년비 두 자릿수% 수준의 양호한 성장 흐름이 지속될 것”이라고 전망했다.

“오프라인, 전방 백화점 등 주요 유통 채널 업황 및 트래픽이 개선되며 내수 의류 소비가 회복돼 상대적 고마진 플랫폼인 자사몰 운영으로 수익성이 양호한 온라인 매출이 고성장하고 있다”라며 “의류 업황 개선에 따른 오프라인 매출 정상화로 탑라인과 수익성이 동반 성장하며 내년에도 안정적 이익 성장이 가능할 것”이라고 판단했다.

“올해 3분기 런칭한 럭셔리 화장품 브랜드 오에라는 이르면 연내 면세점 입점하고 내년 1분기 백화점 추가 입점으로 내년 매장 수 확대에 따른 매출 성장이 기대된다”라며 “당분기 관련 마케팅 비용은 30억원 수준으로 집행될 것”이라고 내다봤다.

내년 1분기 “향수 편집샵이 오픈 예정이다”라며 “한섬은 2025년까지 화장품 카테고리 매출액 1000억원 달성 목표로 이후 신규 화장품 브랜드 라인 증가가 기대된다”라고 평가했다.

한섬은 여성 의류 제조와 판매를 주요 사업으로 영위한다.

한섬의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>