Update2026.07.06 월

[버핏연구소= 문성준 기자] 키움증권은 2일 롯데정밀화학(004000)에 대해 내년 셀롤로스(cellulose) 부문이 핵심 사업으로 성장할 것이라며 투자의견 「매수」와 목표주가 11만7000원을 유지했다. 롯데정밀화학의 전일 종가는 7만5800원이다.

키움증권의 이동욱 연구원은 “올해 롯데정밀화학의 실적∙주가의 핵심 요인은 가성소다∙ECH(에피클로로히드린)∙암모니아 등이었으나 내년에는 셀롤로스 부문이 될 것”이라며 “대체육 시장의 성장 관련 수혜가 발생할 전망”이라고 설명했다.

그는 “세계적으로 대체 단백질 소비가 연 평균 17% 이상의 높은 성장률을 보여주고 있다”며 “롯데정밀화학은 올해 상반기 1만9000톤의 애니코트(대체육의 식물성 첨가제) 증설을 완료했고 내년 상반기까지 식의약용 생산라인을 증설해 2000톤의 생산 능력을 추가 확대할 계획”이라고 분석했다.

또 “롯데정밀화학은 롯데케미칼과 헤셀로스(하드록시에틸 셀롤로스 화학제품) 3공장 위탁 생산 계약을 체결해 롯데케미칼 여수 사업장 부지에 연산 1만톤의 공장이 건설될 것”이라며 “독점 공급 계약 등으로 롯데정밀화학의 헤셀로스 판매량은 현재 1만9000톤에서 2023년 4분기 2만9000톤으로 50% 이상 증가할 것”이라고 평가했다.

이어 “롯데정밀화학 대비 셀롤로스 에테르(셀롤로스의 수산기 일부 혹은 전부가 에테르화된 화합 물질) 생산능력이 50% 수준에 불과한 Peer 업체인 ‘Shandong Head’의 경우 현재 시가총액이 한화 기준 액 3조8000억원을 상회했다”며 “세계 탑급 셀롤로스 에테르 업체인 롯데정밀화학이 과도한 저평가 영역에 있다”고 판단했다.

이 연구원은 “올해 동박(배터리 핵심소재) 수급 타이트와 증설로 솔루스첨단소재의 실적이 상승하고 롯데이네오스화학의 높은 수익성 지속으로 롯데정밀화학의 4분기 세전이익 또한 영업이익을 상회할 전망”이라며 “올해 실적 개선으로 배당도 지난해 대비 증가할 것을 염두에 둘 필요가 있다”고 덧붙였다.

롯데정밀화학은 롯데그룹 계열사로 정밀화학제품(메셀로스, 헤셀로스), 일반화학제품(가성소다), 전자재료제품(TMAC) 등의 생산∙판매 사업을 영위하고 있다.

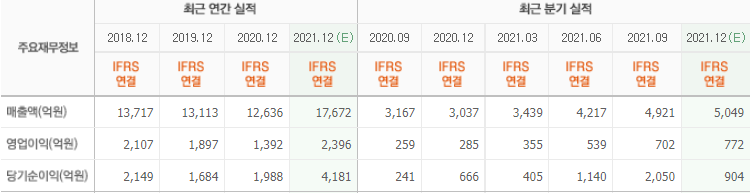

롯데정밀화학의 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>