Update2026.07.06 월

[버핏연구소= 문성준 기자] KB증권은 8일 삼성전자(005930)에 대해 사장단 인사가 진행돼 업무 프로세스가 개선되고 세트와 부품 사업의 시너지가 기대된다며 투자의견 「매수」와 목표주가 10만원을 유지했다. 삼성전자의 전일 종가는 7만7400원이다.

KB증권 김동원 연구원은 “12월 7일 사장단 인사를 통해 삼성전자가 기존 4개의 사업부(반도체∙디스플레이∙스마트폰∙가전)를 세트(가전+스마트폰)부문과 부품(반도체+디스플레이) 양대 축으로 재편했다”며 “세트 총괄 한종희 부회장과 부품 총괄 경계현 사장이 기술 이해도가 높은 엔지니어 출신으로 향후 기술 리더십 확보가 기대된다”고 설명했다.

그는 “그 동안 4개 부문으로 구성돼 복잡했던 프로세스가 통합되면서 향후 세트와 부품 사업의 시너지 효과가 기대된다”며 “내년부터 메타버스 등 신성장 분야의 본격적인 시장 개화를 앞두고 세트 기기간 연결성(IoT)이 중요해짐에 따라 세트 사업의 통합은 미래 전략 수립에 긍정적 영향을 미칠 것”이라고 분석했다.

또 “부품사업은 D램(반도체 기억소자), 낸드, 솔루션 개발실장 및 MLCC(적층세라믹콘덴서) 사업을 총괄한 경험이 있는 경계현 대표가 마케팅보다는 반도체와 디스플레이 부문의 선단공정 확대와 신기술 개발에 주력할 것”이라며 “그동안 반도체 생산량(비트 출하량) 확대를 통한 점유율 전략을 펼쳐왔지만 반도체 설계 전문가인 경 대표가 부임하면서 메모리 반도체 기술 리더십을 유지하고 선도하는데 중점을 두는 등 긍정적 변화가 예상된다”고 평가했다.

이어 “12월부터 북미 4대 데이터센터 업체들은 메모리 반도체 주문량을 꾸준히 늘려가고 있고 Dell, Lenovo 등 글로벌 PC업체들도 반도체 주문량을 7개월만에 증가시켰다”며 “D램 가격은 내년 1분기 바닥 형성이 예상돼 12월이 비중확대 적기로 판단된다”고 덧붙였다.

삼성전자는 국내 굴지의 전자기업으로 가전과 스마트폰을 담당하는 세트사업과 반도체, 디스플레이를 담당하는 부품사업(DS부문)을 영위하고 있다.

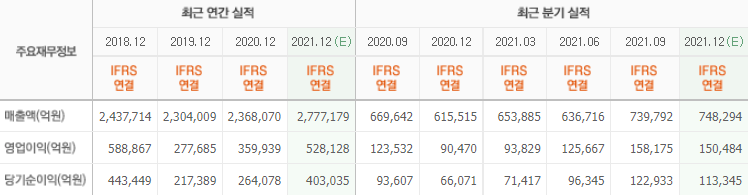

삼성전자의 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>