Update2026.07.06 월

[버핏연구소=정채영 기자] KB증권은 21일 LG이노텍(011070)에 대해 신사업 통한 흑자전환이 기대된다며, 투자의견은 「매수」를 유지하고 목표주가는 35만원에서 40만원으로 상향했다. LG이노텍의 전일 종가는 31만7000원이다.

KB증권의 김동원 연구원은 “최근 주가 상승에도 불구, 향후 추가 상승여력이 충분하다”고 설명했다.

이어 “광학∙전장부품이 자율주행차 등에 탑재될 것으로 추정”되며 “내년 출시될 아이폰14 하드웨어 사양이 풀 체인지가 이뤄져 판가상승 및 점유율 확대가 예측된다”고 전했다.

그는 “자율주행차 핵심인 광학∙통신기술을 보유하고 있는 동시에 글로벌 자동차 업체로부터 자율주행차 부품 생산을 위한 양산성 검증을 완료했다”며 “최적화된 자율주행차 사업구조를 확보한 업체로 평가돼 향후 자율주행차 시장 확대 최대 수혜가 전망된다”고 덧붙였다.

아울러 “10조원 수주잔고를 확보한 전장부품 사업은 향후 연평군 3조원 이상의 신규수주가 예상된다”고 언급했다.

또 “내년에는 글로벌 자동차 20개 이상의 업체에 자율주행차 핵심부품의 신규공급을 확대할 것으로 추정된다”며 “전장부품 사업은 내년 하반기부터 흑자전환이 전망돼 본격적인 실적 턴어라운드 국면에 진입할 예정”이라고 말했다.

LG이노텍은 글로벌 소재∙부품업을 영위하고 있다.

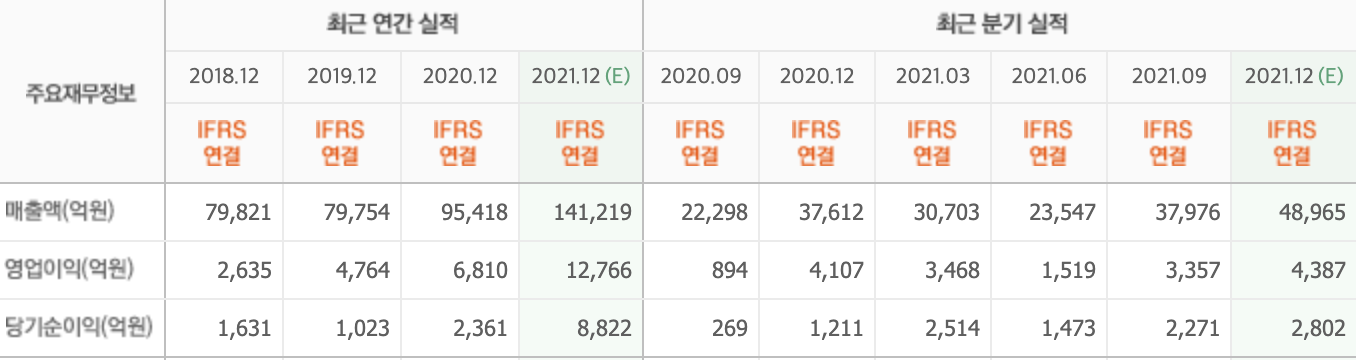

LG이노텍의 최근 실적. [이미지=네이버 증권]

1011pink@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>