Update2026.07.06 월

[버핏연구소=정채영 기자] NH투자증권은 롯데렌탈(089860)에 대해 4분기 추석 시점 차이에 의한 경매 횟수 증가 효과로 매출 성장률 회복이 가능할 것이라며 투자의견 ‘매수’와 목표주가 6만1000원을 유지했다. 롯데렌탈의 전일 종가는 3만7350원이다.

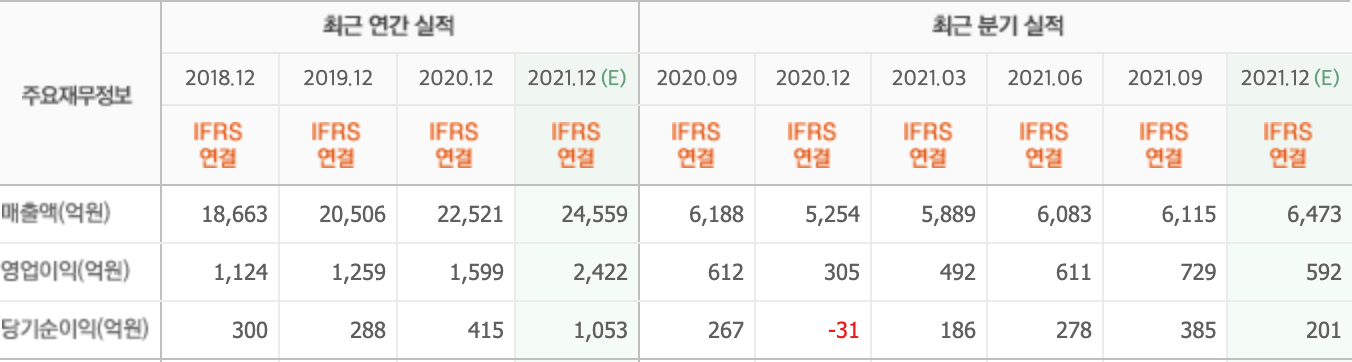

주영훈 NH투자증권 연구원은 “4분기 매출액과 영업이익은 각각 6038억원(YoY +15%), 511억원(YoY +67%)으로 추정한다”며 “오토렌탈 부문의 안정적 성장에 더해 경매 증가 효과로 매출액이 크게 증가할 것”으로 예상했다.

아울러 “4분기 중고차 평균 매매가는 1300만원 수준으로 전년비 약 100만원 가량 상승하며 전사 영업이익률 개선을 이끌고 있다”고 덧붙였다.

이어 “4분기 그린카 부문 매출액은 전년비 16% 증가할 것으로 예측된다”며 “공모를 통해 유입된 자금 중 1000억원을 그린카 사업에 출자할 계획인 만큼 향후 추가적인 매출 성장이 기대된다”고 말했다.

그는 “지난 3분기 매출액 성장률이 정체된 모습을 보여 영업이익률이 분기 최고치를 갱신했음에도 불구하고 주가는 이를 반영하지 못했다”며 “하지만 현재 렌터카 및 중고차 업황을 감안할 때 실적 호조는 내년에도 지속될 것으로 추측된다”고 설명했다.

또 “지난해 개별기준 배당성향은 16.3%였지만 롯데그룹 배당 정책에 의거해 30%까지 끌어올릴 계획”이라며 “주당 배당금은 830원으로 예상되며 주가 하방 지지요인으로 작용할 것”이라고 전했다.

롯데렌탈은 렌터카, 중고차 매매 등 자동차 임대 서비스를 하고 있다.

롯데렌탈의 최근 실적. [이미지=네이버 증권]

1011pink@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>