Update2026.07.06 월

[버핏연구소=박수민 기자] 대신증권은 11일 LG유플러스(032640)에 대해 2019년 1분기 턴어라운드 후 12개 분기 연속 매출액이 상승하고 있다며, 이익 개선에 따른 배당 상향을 전망해 투자의견 ‘매수’를 유지하고 목표주가를 2만원에서 2만2000원으로 상향했다. LG유플러스의 이날 오전 11시 현재 주가는 1만3650원이다.

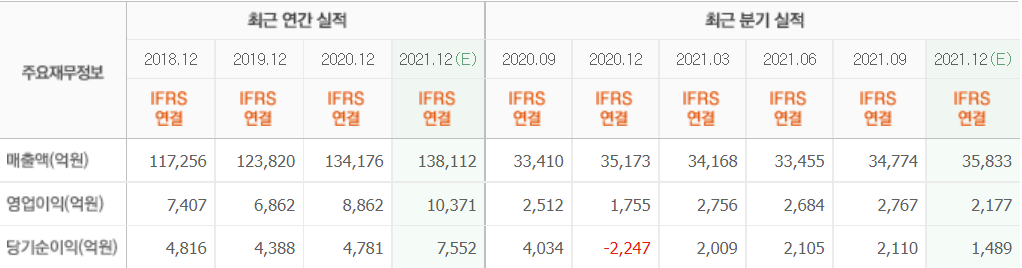

김회재 대신증권 연구원은 “지난해 매출액 3조4000억원(YoY -4%), 영업이익 2100억원(YoY +20%)을 전망한다”며 “무선 서비스 매출 1조4200억원(YoY +1%)으로 무선 서비스 포함 영업수익은 10조원으로 연초 제시했던 목표에 충족할 것”이라고 밝혔다.

그는 “무선 ARPU(가입자당 월평균 매출) 3만1300원(YoY +0.9%)로 2020년 4분기 턴어라운드 후 상승폭이 확대될 것”이라며 “지난해 11월 5G 순증 점유율은 21.3%로 5G 도입 초기의 25% 수준보다는 낮아져 상승폭은 제한적”이라고 설명했다.

이어 “지난해 11월 디즈니+와 IPTV 및 모바일 제휴를 시작했다”며 “부가서비스 사용 증대에 따라 ARPU 상승에는 가속도가 붙을 것”이라고 예측했다.

아울러 “지난해 CAPEX(설비투자)는 2020년과 동일한 2조4000억원으로 마감할 것”으로 예측했다. 다만 “LG유플러스가 사용 중인 3.5GHz 대역의 인접 대역 20MHz폭을 경매를 통해 확보할 경우 CAPEX의 소폭 증가될 가능성이 있다”고 덧붙였다.

또 “유무형 감가상각비는 6000억원(YoY +8%)으로 예상된다”며 “지난해 감가비는 전년동기대비 6% 상승할 것으로 전망되며, 올해부터는 연간 2% 수준의 완만한 상승을 예상한다”고 설명했다.

끝으로 “21E 연결 영업이익 1조300억원(YoY +16%) 중 별도 영업이익이 9960억원(YoY +19%)을 차지했다”며 “2010년 3사 합병법인 출범 후 첫 영업이익 1조원대 진입할 것”을 강조했다. “올해 기대치는 연결 이익 1조1000억원(YoY +10%)으로 이익 개선에 따른 배당 상향이 전망돼 LG유플러스도 고배당주가 될 것”이라고 예상했다.

LG유플러스는 LG그룹 계열사로 무선, 스마트홈, 기업서비스 시장의 통신 사업을 한다.

LG유플러스의 최근 실적. [이미지=네이버 증권]

aprilis20@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>