Update2026.07.06 월

[버핏 연구소=박수민 기자] 한국투자증권은 25일 JYP Ent(035900)에 대해 스트레이키즈와 트와이스 등 기존 라인업의 팬덤 확장세가 이어지고 있고 보이밴드 엑스디너리 히어로즈, 라우드 프로젝트, NiziU Boy(니쥬 보이)로 수익성이 보장될 것이라며 투자의견 ‘매수’와 목표주가 6만5000원을 유지했다. JYP Ent.의 전일 종가는 4만2050원이다.

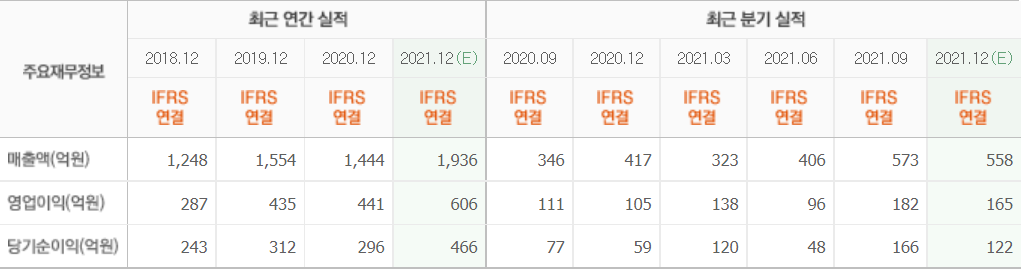

한국투자증권의 박하경 연구원은 “지난해 4분기 매출액은 553억원(YoY +33%), 영업이익은 160억원(YoY +53%)으로 컨센서스(시장 기대치)에 부합할 것”이라며 “앨범 판매 호조로 음반 및 음원 매출액은 전년동기대비 34% 증가한 327억원을 전망한다”고 밝혔다.

그는 “지난해 4분기 앨범 판매량은 192만장으로 역대 최고 판매량을 기록했던 3분기(193만장)와 유사했다”며 “트와이스 정규 앨범과 스트레이키즈 스페셜 앨범 판매량이 각각 83만장과 92만장에 달했고, NiziU가 11월 발매한 정규 앨범 판매량은 25만장 수준으로 파악된다”고 설명했다.

이어 “기존 라인업의 팬덤 확장세가 이어지고 있다”며 “스트레이키즈는 밀리언 셀러에 등극해 견고한 팬덤 확장세를 입증했고, 트와이스는 아시아에 국한됐던 팬덤의 지역적 확장이 가시화되고 있다”고 언급했다.

또 “내년까지 신인 모멘텀에 주목하며 안팎으로의 라인업이 풍성해질 것”이라며 “지난해 12월 엑스디너리 히어로즈(보이밴드)가 데뷔한 데 이어 라우드 프로젝트, 엔믹스의 올해 1분기 데뷔, 내년 NiziU Boy가 기대된다”고 강조했다.

끝으로 “공연 재개 속도도 상대적으로 빠르다”며 “올해 1분기 트와이스 미주 투어와 스트레이키즈 팬미팅, 2분기 트와이스 일본 돔 투어가 계획돼 있다”고 덧붙였다.

JYP Ent는 트와이스, 스트레이키즈 등이 소속된 기업으로 엔터테인먼트 활동을 주요 사업으로 한다.

JYP Ent의 최근 실적. [사진=네이버 증권]

aprilis20@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>