Update2026.07.06 월

[버핏연구소=정채영 기자] DS투자증권은 26일 대상(001680)에 대해 올해에는 주요 제품군인 HMR((가정간편식)과 김치로 국내외 매출 성장을 내다본다며 투자의견 ‘매수’와 목표주가 2만7000원을 제시했다. 대상의 전일 종가는 2만1400원이다.

강성훈 DS투자증권 연구원은 “올해 매출액은 3조5600억원(YoY +5.2%), 영업이익 1710억원(YoY +7.5%)을 기록할 것으로 추정한다”며 “성장을 이끌 주요 제품군은 HMR과 김치”라고 강조했다.

그는 “HMR 브랜드 ‘호밍스(HOME:ings)’는 신제품 출시와 판촉활동 효과로 매출 확대 및 수익성 개선 효과가 기대되고, 올해 상반기 중 미국 LA 김치 공장이 가동돼 CAPA(생산능력)가 확대될 예정”이라며 “이로 인해 100억원 이상의 매출액 증분이 예상된다”고 말했다.

이어 “HMR이 포함된 편의식품과 서구식품의 올해 매출액은 총 7612억원으로 전년비 19.7% 성장할 것으로 예측된다”며 “성장 포인트는 신규 브랜드 ‘호밍스’의 판촉 활동에 따른 매출 확대, HMR 시장의 지속세”라고 덧붙였다.

또 “적자 제품 관리를 통해 믹스 개선이 진행돼 수익성도 일정 부분 회복될 것”이라며 “HMR 시장 규모는 2019년 기준 4조2000억원으로 2015년부터 연평균 25.9% 성장해왔으며, 올해는 그 규모가 5조원을 넘어설 것으로 전망된다”고 전했다.

아울러 “김치를 포함한 신선식품 매출액은 올해 4033억원(YoY +7.7%)을 기록할 것으로 추측한다”며 “국내 포장김치 MS(시장점유율) 1위 브랜드 종가집을 통해 산업 성장의 수혜를 볼 것으로 기대된다”고 언급했다.

끝으로 “올해 상반기에는 2000톤 규모의 LA 김치 공장이 가동돼 연말까지 60% 수준의 가동률로 연간 100억원의 추가 매출을 내다본다”며 “향후 최대 180억원의 매출액을 달성할 것으로 판단한다”고 분석했다.

대상은 커피, 조미료, 과당 등의 식품을 제조 판매한다.

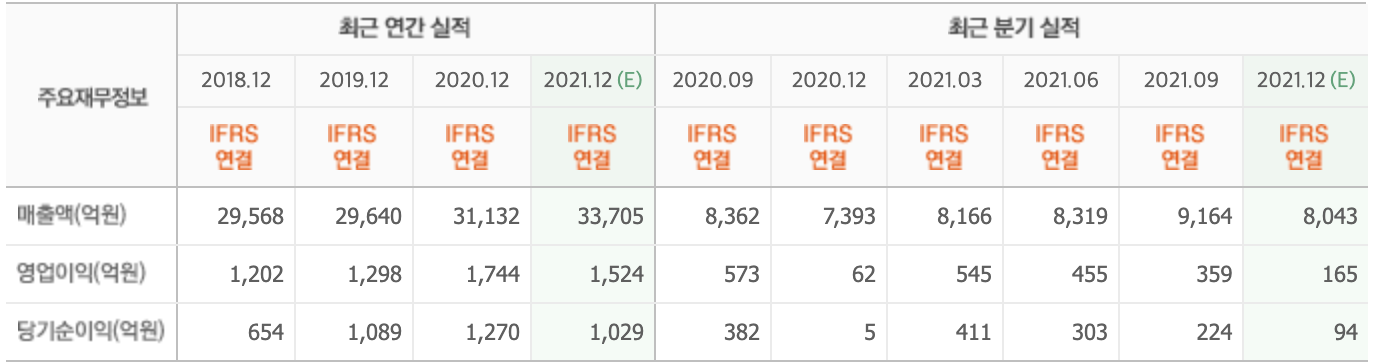

대상의 최근 실적. [이미지=네이버 증권]

1011pink@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>