Update2026.07.06 월

[버핏 연구소=박수민 기자] 흥국증권은 5일 제일기획(030000)에 대해 오프라인 마케팅 수요 회복과 디지털 성장세로 제일기획의 실적 성장이 올해도 지속될 것이라며 투자의견 ‘매수’를 유지하고 목표주가를 3만3000원에서 3만6000원으로 상향했다. 제일기획의 10시 30분 현재 주가는 2만4700원이다.

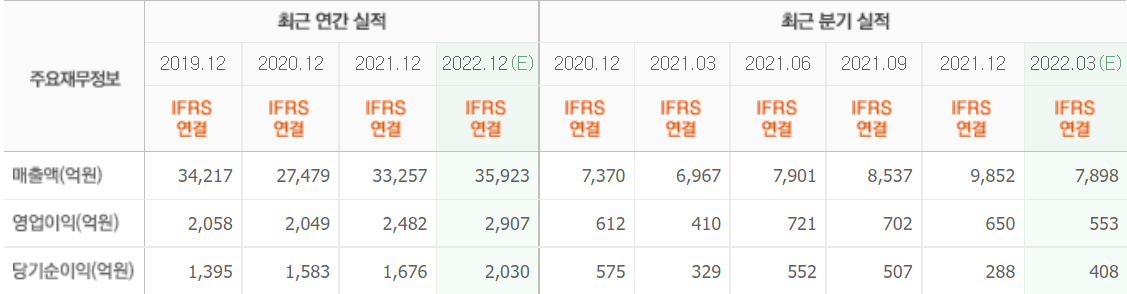

황성진 흥국증권 연구원은 “1분기 매출액은 3063억원(YoY +12.9%), 영업이익은 567억원(YoY +38.3%)를 기록해 컨센서스(시장 기대치)를 상회하는 실적을 거둘 것”이라며 “국제 컨퍼런스에서 디지털 및 오프라인 행사 증가, 북경 동계 올림픽에 따른 자본 물량 증가효과, BTL(Build Transfer Lease, 민간이 공공시설을 짓고 정부가 시설임대료를 지불하는 방식) 회복세에 따른 기저효과가 반영됐다”고 밝혔다.

그는 “제일기획의 성장세는 국내, 유럽, 미주, 중국 등지에서 가파른 성장세가 발현되고 있다”며 “매출비중 50%를 돌파한 디지털의 본원적 성장과 더불어 리오프닝 추세 전환에 따른 오프라인 마케팅 수요 회복에 따른 것”이라고 설명했다.

이어 “높은 디지털 비중을 통해 광고 성장을 견인한 북미지역은 올해도 커버리지 확대 효과로 고성장세를 이어가고 유럽은 닷컴비즈니스, 소셜 마케팅 중심의 디지털 성장세와 BTL 수요 회복 효과로 좋은 성과를 거둘 것”이라며 “전방위적인 실적 성장세는 올해 공격적인 경영 가이던스(두 자리 수 이상의 매출액 성장, 지난해 영업이익률 19.4% 대비 개선)를 입증하는 원동력이 될 것”이라고 판단했다.

끝으로 “최근 주가 상승에도 가파른 실적 성장세를 주가가 온전히 반영하고 있지 않다”며 “글로벌 에이전시 대비 높은 EPS(주당순이익) 성장세에도 상대가치는 낮은 수준이며 실적 성장이 주주환원정책 확대로 이어지는 구조임을 감안할 때, 공격적 비중확대 전략이 유효한 구간”이라고 분석했다.

제일기획은 광고 기업이다.

제일기획의 최근 실적. [이미지=네이버 금융]

aprilis20@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>