Update2026.07.07 화

[버핏연구소=정채영 기자] 하이투자증권은 20일 오리온(271560)에 대해 중국의 지역봉쇄와 공장가동 중지 조치가 부정적 영향을 미치지만 이는 일시적 이슈라 향후 기대는 유효하다며 투자의견 ‘매수’는 유지했지만, 목표주가 17만원에서 15만5000원으로 하향했다. 오리온의 전일 종가는 8만8900원이다.

이경신 하이투자증권 연구원은 “4개 법인합산 3월 영업실적 전년비 성장률은 매출액 7.7%, 영업이익은 29.9%로, 러시아발 대외변수 악화와 중국 지역봉쇄 우려에도 불구하고 견조한 영업실적을 실현했다”며 “올해 1분기 합산 영업실적 성장률은 각각 8.4%, 4.8%로, 인도법인 등 일부 변동사항을 감안하더라도 시장기대치에 부합하는 수준”이라고 판단했다.

그는 “한국의 경우, 매출액 전년비 성장률은 3월은 13%, 올해 1분기는 10.5% 증가로, 기존 내식수요 확대기조 및 신제품 출시와 간편대용식 수요 확대가 유효했다”며 “원부자재, 운임비 증가 등 비용부담에도 시장지배력 추가개선을 통해 적자 영향을 최소화했고, 향후 리오픈 관련 채널 및 제품대응과 추가 비용 효율화 전략을 고려한다면 직접적인 가격인상 없이도 외형 및 마진 개선 기대가 가능하다”고 전했다.

이어 “중국의 경우, 매출액 전년비 성장률은 3월은 4.6% 감소, 올해 1 분기는 1.2%증가로, 최근 중국의 지역봉쇄 시행 등 대외변수 악화 흐름과 4월초 상해지역 공장가동 중지기간을 감안했다”며 “다만 13일부터의 정상가동 및 월 내 봉쇄 이슈 해소 가능성에 따라 향후 소비 회복시 기진행한 가격인상 효과 및 경소상 간접화 관련 비용절감 등을 통한 실적 개선 여지가 존재한다”고 말했다.

또 “베트남의 경우, 올해 1분기 매출액은 전년비 23.7% 증가로, 원부자재 단가 및 유틸리티 비용 증가와 물류비 상승에 따른 원가부담이 있었지만 지역봉쇄 이후 이어지는 구매심리 개선세와 신제품 대응을 고려한다면 올해에는 기여도 확대를 기대할 수 있다”고 설명했다.

끝으로 “러시아의 경우, 3월 전년비 매출액 성장률은 6.7% 증가로, 환율효과 감안시 대외변수 우려대비 실적은 견조했다”며 “현지 공장가동 및 영업활동이 정상적으로 진행되는 상황에서 환율변동 리스크가 이전대비 축소됐고, 지난 1일 진행된 가격인상을 통해 수익성 방어가 유의미할 전망”이라고 분석했다.

오리온은 스낵 등 과자류 제조 판매 기업이다.

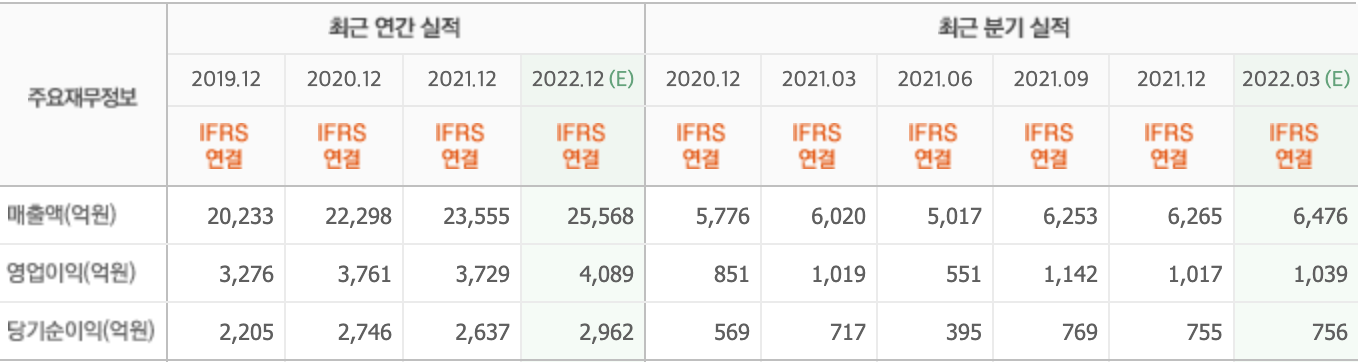

오리온의 최근 실적. [이미지=네이버 증권]

1011pink@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>