Update2026.07.07 화

[버핏연구소=문성준 기자]흥국증권은 3일 CJ대한통운(000120)에 대해 2023년까지 계획한 CAPEX(자본적지출) 투자가 완료된다면 경쟁사와의 격차는 더 벌어질 것이라며 투자의견 ‘매수’와 목표주가 17만원을 신규 제시했다. 이날 CJ대한통운의 종가는 12만1000원이다.

이병근 흥국증권 연구원은 “CJ대한통운은 메가허브 곤지암을 포함해 약 290개의 터미널을 운영하고 택배 시장 내 점유율은 48% 수준”이라며 “2023년까지 2조5000억원 규모의 CAPEX 투자가 진행되는데 올해 7000억원 중 5000억원은 이커머스 부문에 투자할 예정”이라고 설명했다.

그는 “현재 5만평 수준의 풀필먼트(물류 이행) 센터를 2023년 40만평까지 확대해, 향후 늘어나는 물량의 대부분을 처리할 수 있을 것”이라며 “CJ대한통운은 네이버를 포함해 펫프렌즈, 지그재그 등과 풀필먼트 계약을 맺어 이커머스 물동량을 확보할 것”이라고 분석했다.

이어 “네이버와 구성한 NFA(네이버 풀필먼트 동맹)를 통해 네이버 스마트 스토어 입점사들에게 서비스를 제공하고, 자사몰이 있지만 빠른 배송 인프라가 부족한 업체들 역시 고객으로 확보할 수 있을 것”이라고 예상했다.

마지막으로 “CJ대한통운이 진행하고 있는 CAPA(생산능력) 확장이 완료된 후 신 LMD(Last Mile Delivery, 라스트마일) 물동량과 NFA 내 물동량 증가가 본격화된다면 목표주가 상향 조정도 가능하다”고 언급했다.

CJ대한통운은 택배사업과 글로벌사업을 영위하고 있다.

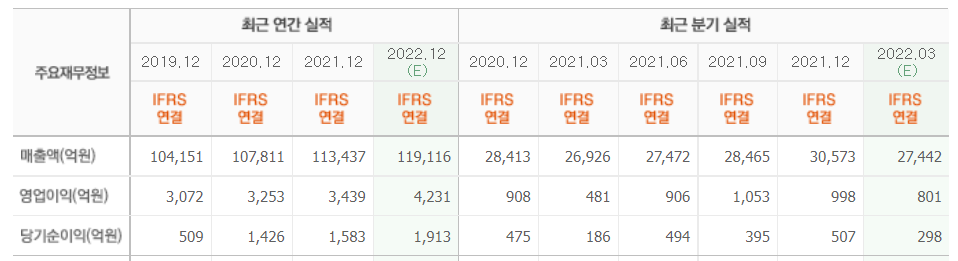

최근 3년간 CJ대한통운의 실적 추이. [이미지=네이버 증권]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>