Update2026.07.07 화

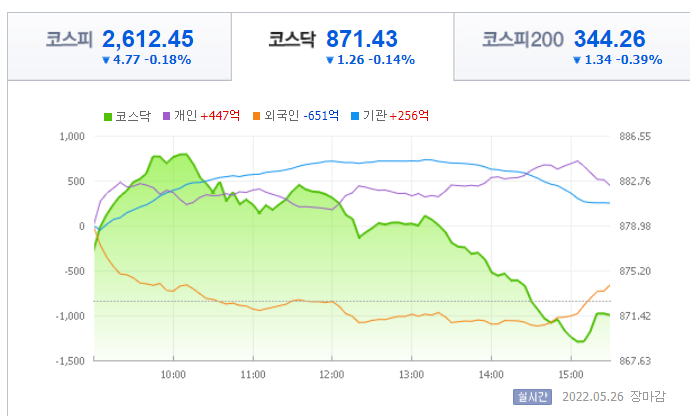

26일 코스피는 전 거래일 대비 4.77포인트(-0.18%) 내린 2612.45에 장을 마쳤다. 이날 지수는 장 시작 이후 최고 2641.91까지 오르는 등 상승세를 보였으나, 이날 오전 10시께 한국은행의 기준금리 인상 발표 이후 하락세를 보였다.

유가증권시장에서 기관이 1561억원 순매도했다. 반면 외국인과 개인은 각각 378억원, 958억원 순매수했다

업종별로는 전기가스, 철강금속, 은행이 1% 넘게 올랐다. 통신업은 0.83%, 운수장비는 0.66%, 화학은 0.63%, 의약품은 0.63% 올랐다. 반면 전기전자는 -0.97%, 유통업은 -0.56%, 음식료업은 -0.53%, 보험업은 -0.47% 등으로 부진했다.

시가총액 상위 종목들은 엇갈렸다. 대장주 삼성전자는 전 거래일 대비 500원(-0.75%) 내린 6만5900원에 거래를 마쳤다. 반면 삼성바이오로직스는 1% 넘게 올랐고, LG에너지솔루션은 0.94% 상승 마감했다. 현대차도 전 거래일 대비 0.27% 올랐다. 반면 SK하이닉스는 -4.63%, 삼성SDI는 -1.02%, 카카오는 -0.37% 내렸다.

코스닥지수도 1.26포인트(-0.14%) 내린 871.43에 거래를 종료했다.

코스닥 시총 상위 종목 중에서는 셀트리온헬스와 HLB가 전 거래일 대비 각각 0.33%, 1.13% 올랐다. 시총 1위인 에코프로비엠은 -1.94% 떨어졌고, 엘앤에프는 -2.60%, 카카오게임즈는 -1.49%, 위메이드는 -2.81% 하락했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>